「住宅購入を考える中で、夫婦で力を合わせてローンを組みたいけれど、どんな仕組みが最適か分からない…」そんな不安を抱えていませんか?家を買うという人生の一大イベントで、間違った住宅ローンの選択が将来の家計に大きな影響を与えることもあります。

実は、ペアローン、連帯債務、収入合算といったローンの仕組みには、それぞれ明確なメリットとデメリットがあり、適切な選択をすることで家族全員が安心して暮らせる住宅購入が実現します。本記事では、多くの家庭が直面する住宅ローンのリスクを徹底解説し、金融機関の情報や専門家のアドバイスを基に、分かりやすくその違いを説明しています。

住宅ローンの選択肢を整理し、あなたの家庭に最適な方法を見つけることで、長期的な家計の安定を実現しませんか?読者はこの記事を読むことで、未来のリスクを回避し、安心して理想のマイホームを手に入れるためのヒントを得られます。

さあ、この記事を通して、家族とともに後悔のない住宅ローン選びをスタートさせましょう。

- ペアローン・連帯債務・収入合算の違いと特徴:それぞれの仕組みや利用条件、メリット・デメリットを理解できる。

- 住宅ローンのリスク回避方法:離婚、返済不能、債務整理といったトラブルへの具体的な対応策が学べる。

- 最適なローン選びのポイント:収入状況や将来設計を踏まえた、家族に合った住宅ローンの選び方が分かる。

- 税制や金利に関する知識:住宅ローン控除の適用条件や金利タイプの選択についての実用的な情報を得られる。

- 専門家の活用方法:金融機関やファイナンシャルプランナーを効果的に利用するためのアプローチが分かる。

目次

1. 住宅ローンのペアローンの基本情報

1-1. ペアローンの仕組みとは

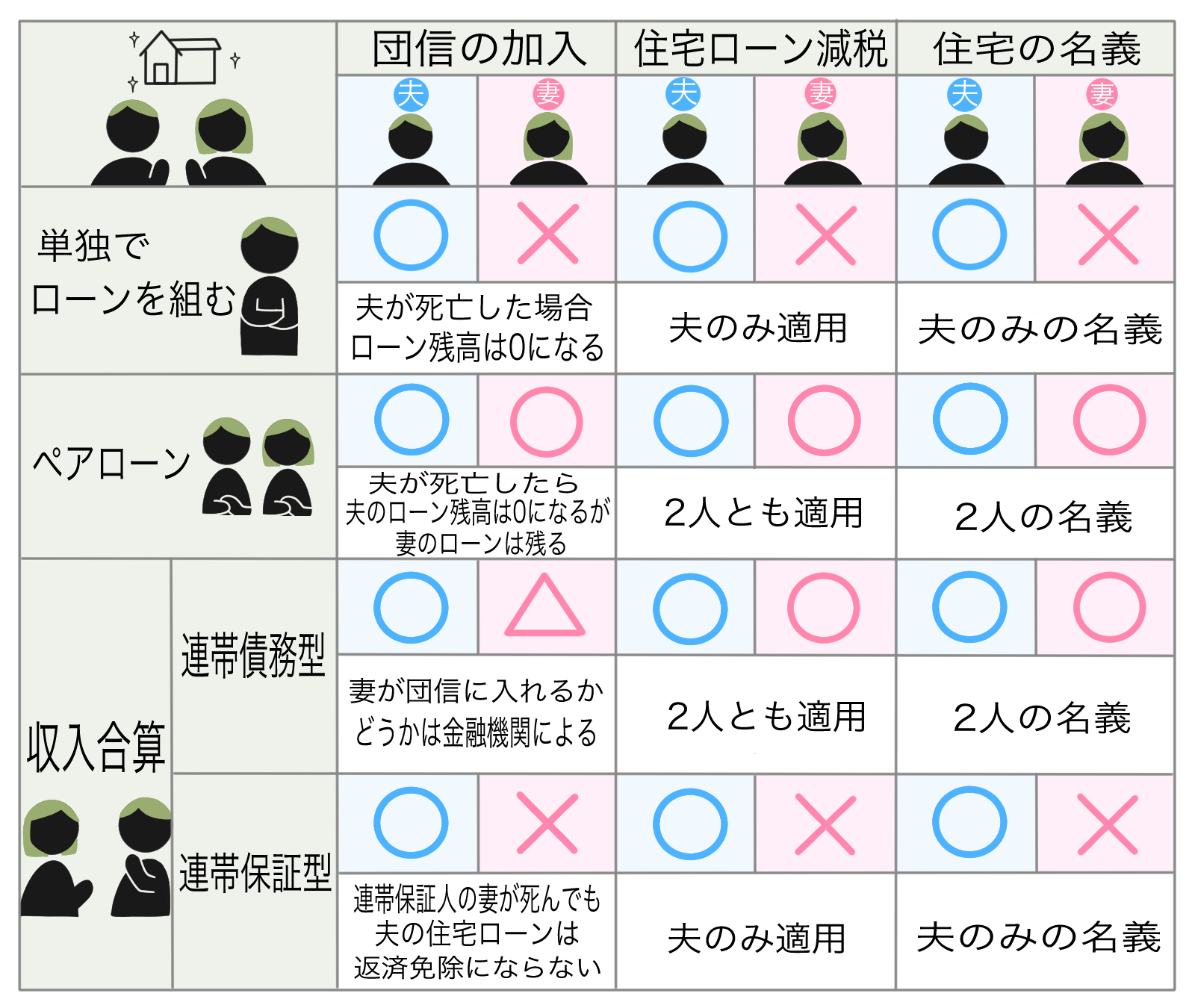

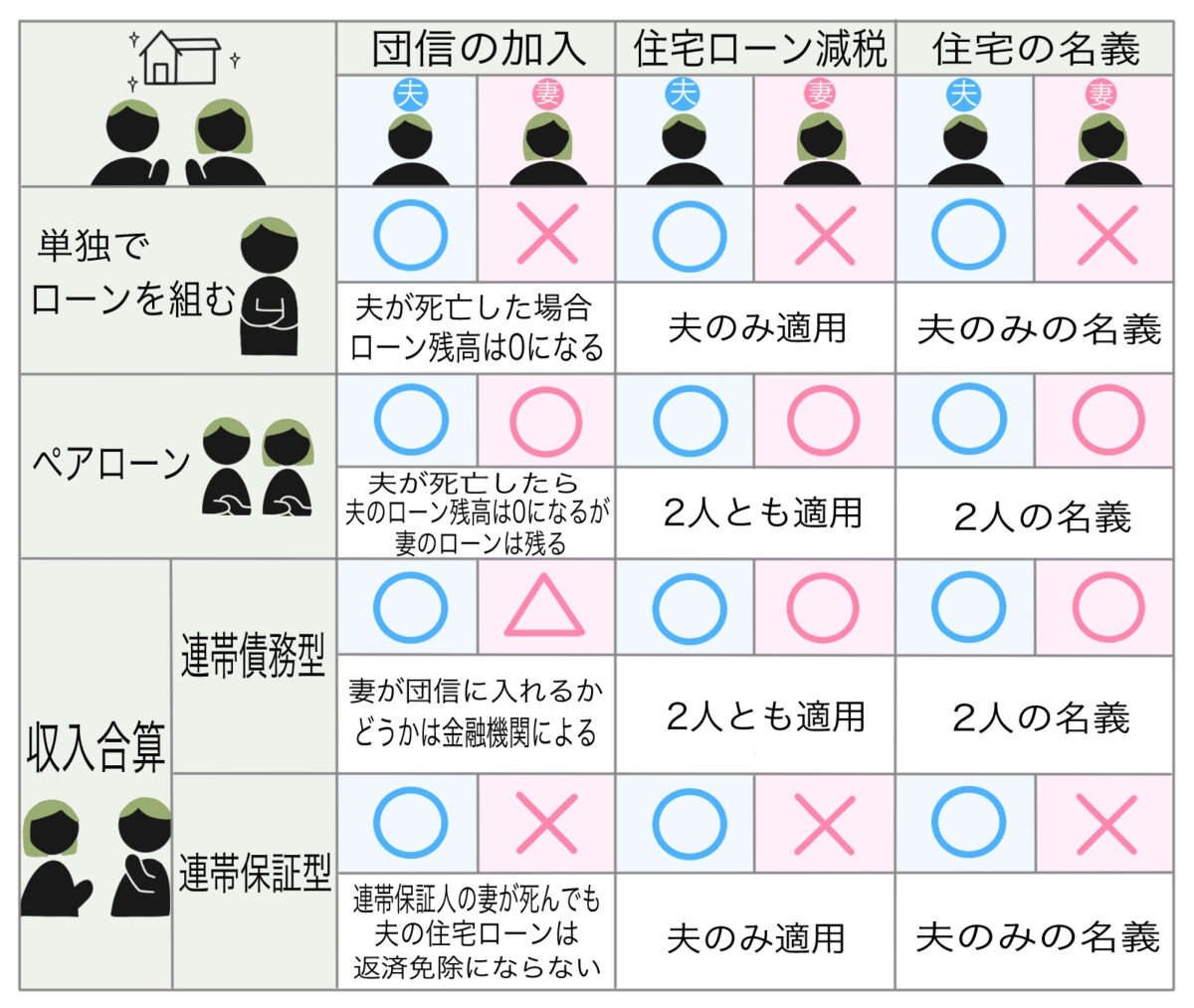

ペアローンとは、夫婦それぞれが住宅ローン契約者となる方法です。この仕組みは、夫婦が連帯して住宅ローンを返済することを前提にしており、それぞれの収入を合算して借り入れ可能額を高める目的で利用されます。

ペアローンの最大の特徴は、夫婦がそれぞれ独立した債務者となる点です。このため、契約者は個別に返済義務を負い、それぞれの信用情報が評価されます。

ペアローンでは、一般的に住宅の名義も共有になります。ただし、夫婦間でローンの支払い割合や名義の割合をどうするか、契約時に細かく取り決めが必要です。

ペアローンは一見便利な仕組みに見えますが、それぞれが独立したローン契約者であるため、片方が返済不能になった場合、残りの債務者に大きな負担が生じるリスクがあります。

また、夫婦間のライフイベント(離婚や病気など)がローン契約に影響を及ぼすため、慎重に計画することが重要です。

この情報は、国土交通省の「住宅ローン利用状況調査」や、各金融機関の住宅ローンガイドなどを基にしています。また、一般社団法人住宅金融支援機構のウェブサイトにもペアローンに関する詳細な情報が記載されています。公式な情報源を参照して、自身の状況に最適な選択をすることが重要です。

1-2. ペアローンを利用するメリット

ペアローンの最大のメリットは、夫婦それぞれの収入を合算できるため、借入可能額が大きくなる点です。これにより、購入可能な住宅の選択肢が広がります。

また、夫婦それぞれが独立した契約者となるため、税制上の優遇措置を2人分受けられる可能性があります。住宅ローン控除がその代表例で、所得が多い夫婦にとって特に有利です。

さらに、共働き夫婦の場合、それぞれがローンの負担を分担できるため、家庭全体の資金繰りが安定しやすくなります。特に長期にわたる住宅ローン返済において、この安定感は重要です。

ペアローンを利用することで、夫婦が一体となってマイホームを購入するという実感が得られます。心理的な一体感やモチベーションにもつながる点が挙げられます。

さらに、夫婦それぞれが独自の条件でローンを組めるため、金利や返済条件を最適化しやすいのもメリットの一つです。適切なローン選択が、家計の負担を軽減します。

1-3. ペアローンのデメリット

ペアローンのデメリットの一つは、夫婦がそれぞれ独立した契約者となるため、双方が返済責任を負う点です。たとえ一方が支払い不能になっても、もう一方が全額を負担する義務が発生します。

さらに、夫婦間のライフイベント(離婚、病気、転職など)によって、ローン返済や住宅の名義に関するトラブルが生じやすいです。特に離婚時には、不動産やローンの分割が難航することがあります。

また、夫婦の収入状況が変化した場合、当初計画していた返済計画が崩れる可能性があります。共働きが前提の計画であれば、一方が退職や収入減となると家計に大きな影響を与えます。

ペアローンを選択すると、各金融機関の審査や手続きがそれぞれ必要になります。そのため、契約手続きや書類の準備が通常のローンよりも煩雑になることがあります。

加えて、ペアローンを利用する夫婦それぞれの信用情報が影響を受けるため、他のローンの利用やクレジットカードの発行に制約がかかる場合があります。慎重な資金計画が必要です。

1-4. ペアローンと連帯債務の違い

ペアローンと連帯債務の主な違いは、それぞれの債務者が独立した契約者となるかどうかにあります。ペアローンでは夫婦それぞれが独自の契約者として契約を結ぶ一方、連帯債務では一つの契約に複数の債務者が共同で責任を持つ形態です。

ペアローンはそれぞれが独立した契約者であるため、双方が住宅ローン控除を受ける可能性があります。一方、連帯債務では主たる債務者のみが控除を受けられる場合が多いです。

また、ペアローンではそれぞれのローンが独立しているため、片方のローンが完済されたり借り換えが行われても、もう片方には影響がありません。しかし連帯債務では、一つのローンに全員が責任を負うため、柔軟性が低くなる点がデメリットとなります。

ペアローンでは、夫婦が別々に審査を受けるため、一方が高収入で信用力が高い場合でも、もう一方の審査が不合格となる可能性があります。連帯債務では全体での評価となるため、一部の信用力不足がカバーされることがあります。

このように、ペアローンと連帯債務はメリット・デメリットが異なるため、自身の家庭状況や将来の計画に応じてどちらが適しているかを判断する必要があります。金融機関や専門家に相談して最適な選択をすることをお勧めします。

1-5. ペアローンが適しているケース

ペアローンが適しているのは、共働きで安定した収入がある夫婦の場合です。双方が返済能力を持つことで、借入可能額を大きくしつつ、返済負担を分担できる点が魅力です。

また、高額な物件を購入する場合にもペアローンが効果的です。夫婦の収入を合わせることで、単独では手が届かない物件に対しても購入可能となるため、より多くの選択肢が得られます。

さらに、双方が住宅ローン控除を受けられる可能性があるため、税制上のメリットを活用したい場合にも適しています。特に所得税の負担が大きい場合、この控除は家計の助けとなります。

ペアローンは、夫婦がそれぞれ異なる金融商品を選ぶことで、金利や条件を柔軟に組み合わせることもできます。これにより、総合的に返済計画を最適化することが可能です。

最後に、将来的に独立したローンをそれぞれの収入や状況に応じて調整したい夫婦にとっても、ペアローンは柔軟な選択肢となるでしょう。離婚や収入変化に備える際にも利便性があります。

2. 住宅ローンの連帯債務の仕組み

2-1. 連帯債務とは何か

連帯債務とは、一つの住宅ローンに対して複数の債務者が連帯して返済義務を負う仕組みです。主たる債務者と連帯債務者が共同で契約を結び、ローンの返済における責任を共有します。

この仕組みでは、主たる債務者と連帯債務者は同等の返済義務を負い、一方が返済できない場合、もう一方が全額を返済する義務があります。そのため、双方に大きな責任が生じます。

連帯債務の特徴は、一つの契約に基づいてローンが設定される点です。ペアローンのように独立した契約が複数存在するのではなく、同じローン契約の下で複数人が責任を負います。

住宅ローンの連帯債務は、夫婦や親子が住宅を共同で購入する際に利用されることが多く、夫婦間の収入を合算することで借入可能額を引き上げることが可能です。

ただし、連帯債務では主たる債務者が控除を受けるケースが多いため、税制上のメリットはペアローンに比べて限定的です。ローン控除や返済計画を事前に確認して選択する必要があります。

この情報は、一般社団法人住宅金融支援機構が提供する公式情報を基にしています。公式サイトで詳細を確認することをおすすめします。

2-2. 連帯債務のメリット

連帯債務の大きなメリットは、一つの契約で複数の人の収入を合算して借り入れ可能額を引き上げられる点です。これにより、より高額な住宅を購入できる可能性が広がります。

主たる債務者と連帯債務者が一つのローン契約を共有するため、手続きがペアローンに比べて簡素である点もメリットの一つです。審査や書類準備が一元化されるため、負担が軽減されます。

連帯債務では、夫婦や親子間で協力して返済を行うことで、家計の資金管理がしやすくなります。特に、収入差がある場合にも柔軟に対応できる点が特徴です。

また、収入が合算されることで、単独では審査が厳しい場合でも融資を受けられる可能性が高まる点も魅力的です。これにより、収入の少ないパートナーも住宅取得のための重要な役割を果たせます。

さらに、ローン契約が一体化しているため、完済後の手続きがスムーズに進むという利点があります。特に繰り上げ返済や借り換えを検討する際に、この仕組みは役立ちます。

2-3. 連帯債務のデメリット

連帯債務の最大のデメリットは、債務者全員が全額の返済責任を負う点です。一人が返済不能となった場合、他の債務者がその全額を負担しなければならず、家計に大きな影響を与えます。

また、連帯債務は一つの契約に基づいているため、片方が自己破産した場合でもローン全体の返済義務が残るというリスクがあります。このような場合には法律上の対応が必要となり、手続きが複雑化する可能性があります。

離婚時においても連帯債務は大きな課題となります。住宅の名義やローン返済の分担について合意が得られない場合、解決に時間と費用がかかることがあります。

さらに、連帯債務では全員の信用情報が影響を受けるため、個別のローンや金融商品を利用する際に制約が生じる場合があります。特に他の資金調達を考える場合には注意が必要です。

加えて、連帯債務の契約解除や条件変更が難しい点もデメリットとして挙げられます。後から計画を変更することが難しいため、契約前に慎重な検討が求められます。

2-4. 連帯保証との違い

連帯債務と連帯保証は似ているように見えますが、法的な責任範囲が異なります。連帯債務では全員が契約者として平等に返済義務を負うのに対し、連帯保証では保証人は債務者の代わりに返済義務を負う形となります。

連帯保証人の場合、主たる債務者が返済不能になったときにのみ返済義務が生じます。一方で、連帯債務では最初から全額の返済責任が課されているため、リスクの程度が異なることが特徴です。

連帯保証は基本的に保証人の信用情報を評価して行われますが、連帯債務では債務者全員の収入や信用情報が総合的に審査されます。このため、審査の観点も異なります。

さらに、連帯債務では債務者全員が契約に基づく恩恵を受けることができます。例えば、共同で購入した住宅の所有権を持つことが可能です。一方で連帯保証では保証人は基本的に所有権を持ちません。

こうした違いを踏まえ、住宅購入の目的や家庭の状況に応じて適切な選択をすることが重要です。連帯債務と連帯保証のどちらが適しているかを金融機関や専門家と相談することで、より良い決定が可能となります。

2-5. 連帯債務が適しているケース

連帯債務が適しているのは、主たる債務者と連帯債務者が共に安定した収入を持っている場合です。この仕組みにより、借入可能額が増えるため、高額な住宅を購入する際に有利です。

特に、夫婦間で収入格差がある場合に適しています。一方が主たる債務者となり、もう一方が連帯債務者として参加することで、収入合算が可能になり、ローン審査に通りやすくなります。

親子で住宅を共同購入する際にも、連帯債務は有効な選択肢です。親の収入を活用することで若年層がローンを利用しやすくなるため、資金面でのサポートが得られます。

また、夫婦や家族が長期的に共同で返済計画を立てる意志がある場合にも適しています。特に、住宅購入後も一体感を持って資金管理を行う家庭に向いています。

連帯債務は、一体型のローン契約を好む場合にも選択肢となります。手続きがペアローンより簡素で、契約後の管理がシンプルであるため、利便性を重視する家庭に適しています。

3. 住宅ローンの収入合算の基本情報

3-1. 収入合算とは何か

収入合算とは、住宅ローンを利用する際に、主たる債務者だけでなく、配偶者や家族の収入を合計して借入可能額を増やす仕組みです。これにより、より高額な住宅を購入する選択肢が広がります。

収入合算は、特に単独では審査に通りにくい場合や、希望の借入額に届かない場合に活用されます。夫婦間での利用が一般的ですが、親子間でも利用可能です。

収入合算には、主たる債務者が借入全額の返済責任を負う「連帯保証型」と、複数の債務者が返済義務を共有する「連帯債務型」の2つの形態があります。目的や状況に応じて選択できます。

この仕組みは、収入が安定している人が複数いる家庭で特に有効です。夫婦や親子の協力により、安定した返済計画を立てることが可能です。

収入合算は便利な仕組みですが、それぞれの収入状況や将来的な変化を考慮した計画が必要です。収入が減少した場合に備えるためのシミュレーションが重要です。

3-2. 収入合算のメリット

収入合算の大きなメリットは、複数の収入を合計することで借入可能額が増える点です。これにより、より広い選択肢から住宅を購入することが可能になります。

夫婦や親子で協力して住宅ローンを組むため、家計全体での返済計画が立てやすくなるのも利点です。特に、長期的な返済を考える上で、家庭の一体感を持って対応できます。

主たる債務者が借入全額の返済責任を負う「連帯保証型」では、収入を合算しながらも責任が一元化されるため、手続きが簡素化されます。これは、ローン手続きの負担を軽減するポイントです。

収入合算を活用することで、単独では難しい条件の住宅ローン審査にも通りやすくなる場合があります。特に、世帯年収が審査基準となる場合に有効です。

家族間で住宅購入を計画する際に、収入合算を使うことで負担を分散し、各家庭メンバーの収入状況を考慮した柔軟なローン設計が可能になります。

3-3. 収入合算のデメリット

収入合算のデメリットとして挙げられるのは、主たる債務者に返済責任が集中する場合がある点です。特に連帯保証型では、保証人に返済義務がないため、主たる債務者が全額を負担する可能性があります。

また、収入合算により借入可能額が増えたとしても、収入変動や家計全体の支出増加が生じると返済負担が過大になるリスクがあります。無理のある借入額にならないよう、計画性が求められます。

連帯債務型を選択した場合、全員が返済義務を共有するため、いずれかの収入が減少した場合に家計全体が影響を受けやすくなります。この点は注意が必要です。

さらに、収入合算を利用した住宅ローンでは、家族間でのライフイベント(離婚、相続、病気など)によってトラブルが発生する可能性があります。例えば、住宅の名義や返済分担が問題になることがあります。

加えて、収入合算により全員の信用情報が影響を受けるため、個別のローンやクレジット利用に制約が生じる場合があります。合算に参加する前に、将来の資金計画を慎重に検討することが重要です。

3-4. 収入合算とペアローンの違い

収入合算とペアローンの最大の違いは、契約者の役割と責任範囲にあります。収入合算では主たる債務者が借入全額の責任を負う場合が一般的ですが、ペアローンでは夫婦がそれぞれ独立した契約者となり、別々のローン契約を結びます。

ペアローンの場合、夫婦双方が住宅ローン控除を受ける可能性がありますが、収入合算では主たる債務者にのみ控除が適用されることが多いです。この点は税制上の大きな違いとして挙げられます。

また、収入合算は手続きが簡素であることが多いですが、ペアローンは夫婦が個別に審査を受ける必要があるため、手間が増える可能性があります。一方で、ペアローンはそれぞれの収入に基づいて柔軟な条件設定が可能です。

リスク面では、収入合算は主たる債務者に負担が集中するため、夫婦間での責任分担が曖昧になりがちです。これに対し、ペアローンは独立した契約であるため、責任の所在が明確になります。

どちらを選ぶべきかは、家庭の収入状況やライフイベントを考慮した上で判断する必要があります。住宅ローンの選択肢を比較し、適切な仕組みを選ぶために専門家のアドバイスを活用することをおすすめします。

3-5. 収入合算が適しているケース

収入合算が適しているのは、夫婦や家族で協力して住宅購入を計画している場合です。特に、単独での借り入れが難しい場合や、より高額な物件を希望する際に収入合算が有効です。

夫婦のどちらかが非正規雇用やパートタイムで働いている場合にも、収入合算を利用することで借入可能額を増やすことができます。この仕組みによって、家計全体での返済計画が立てやすくなります。

また、親子で住宅を共同購入する場合にも収入合算は効果的です。若年層の子供が安定した収入を得るまでの間、親の収入を補完的に活用できるため、審査基準をクリアしやすくなるでしょう。

さらに、収入合算はライフイベントを見据えた柔軟な選択肢を提供します。例えば、出産や転職などによる収入変動に備えた計画を立てる際に役立ちます。

家族全員で協力して返済していく意識がある場合や、共有名義で住宅を購入したい場合にも収入合算は適しています。目的に応じた利用計画を立てることが、成功のカギとなります。

4. 住宅ローンのリスクと注意点

4-1. ペアローンのリスク

ペアローンのリスクとして最も重要なのは、夫婦それぞれが独立した債務者として責任を負う点です。一方が返済不能になった場合、もう一方が全額を負担しなければならない状況が生じます。

また、ペアローンは個別のローン契約であるため、片方の債務者が債務整理や自己破産を行った場合、他方の債務者にも大きな影響が及びます。このため、双方の安定した収入が必要です。

離婚時には、ペアローンがトラブルの原因となることがあります。住宅の名義やローンの負担割合について合意が得られない場合、問題が長期化する可能性があります。

ペアローンはそれぞれの信用情報に基づいて審査が行われますが、一方が信用力を失うとローンの借り換えや追加融資が難しくなる場合があります。この点も大きなリスクです。

さらに、ペアローンの契約や管理には手間がかかるため、計画的な準備と継続的な協力が求められます。予想外のリスクを回避するためにも、契約前に専門家と相談することをおすすめします。

4. 住宅ローンのリスクと注意点

4-1. ペアローンのリスク

ペアローンのリスクとして最も重要なのは、夫婦それぞれが独立した債務者として責任を負う点です。一方が返済不能になった場合、もう一方が全額を負担しなければならない状況が生じます。

また、ペアローンは個別のローン契約であるため、片方の債務者が債務整理や自己破産を行った場合、他方の債務者にも大きな影響が及びます。このため、双方の安定した収入が必要です。

離婚時には、ペアローンがトラブルの原因となることがあります。住宅の名義やローンの負担割合について合意が得られない場合、問題が長期化する可能性があります。

ペアローンはそれぞれの信用情報に基づいて審査が行われますが、一方が信用力を失うとローンの借り換えや追加融資が難しくなる場合があります。この点も大きなリスクです。

さらに、ペアローンの契約や管理には手間がかかるため、計画的な準備と継続的な協力が求められます。予想外のリスクを回避するためにも、契約前に専門家と相談することをおすすめします。

4-2. 連帯債務のリスク

連帯債務の最も大きなリスクは、債務者全員が全額の返済責任を負う点です。一人が返済不能となった場合、他の債務者がその全額を負担しなければならず、家計に大きな影響を与えます。

また、連帯債務は一つの契約に基づいているため、片方が自己破産した場合でも、ローン全体の返済義務が残ります。このような場合には法律上の対応が必要となり、手続きが複雑化する可能性があります。

離婚時においても連帯債務は大きな課題となります。住宅の名義やローン返済の分担について合意が得られない場合、解決に時間と費用がかかることがあります。

さらに、連帯債務では全員の信用情報が影響を受けるため、個別のローンや金融商品を利用する際に制約が生じる場合があります。特に他の資金調達を考える場合には注意が必要です。

加えて、連帯債務の契約解除や条件変更が難しい点もリスクとして挙げられます。後から計画を変更することが難しいため、契約前に慎重な検討が求められます。

連帯債務に関する詳細な情報は、金融機関の公式サイトや専門家の意見を参考にすることをおすすめします。詳しくは、じぶん銀行の公式コラムもご確認ください。リスクを正しく理解し、自分たちの状況に合った判断をすることが重要です。

4-3. 収入合算のリスク

収入合算のリスクの一つは、主たる債務者に返済責任が集中する場合がある点です。特に連帯保証型では、保証人に返済義務がないため、主たる債務者が全額を負担する可能性があります。

収入合算で借入額を増やした場合、収入変動や家計全体の支出増加が生じると返済負担が過大になるリスクがあります。無理のない返済計画が求められます。

家族間のライフイベント(転職、出産、病気など)による収入の変化が、合算した収入全体に影響を及ぼす可能性があります。予期しない状況への備えが必要です。

収入合算では、合算に参加する全員の信用情報が影響を受けるため、個別にローンやクレジットカードを利用する際に制約が生じる場合があります。将来的な資金計画を十分に検討することが重要です。

さらに、連帯債務型の収入合算では、債務者全員が同等の返済義務を負うため、一人でも返済が滞ると他の債務者に負担がのしかかります。契約前に各自のリスク負担を明確にしておくことが重要です。

4-4. 離婚時の影響

離婚時には、住宅ローンが大きな問題となることがあります。特に、ペアローンや連帯債務の場合、どちらがローンを引き継ぐか、または住宅を売却するかで合意が難航するケースがあります。

住宅の名義が共有の場合、売却や譲渡に伴う手続きが煩雑になります。また、売却額がローン残高を下回る場合、残債務をどちらが負担するかでトラブルが生じることがあります。

ペアローンでは、片方がローンの返済を続けられなくなると、もう片方に全額の返済責任が移るため、離婚後もローンの影響を受け続ける可能性があります。この点は事前の計画が重要です。

離婚後も住宅を維持したい場合には、ローンの名義変更が必要ですが、金融機関が再審査を行うことが一般的で、収入要件を満たさない場合には名義変更ができないリスクもあります。

離婚に伴う住宅ローン問題を円滑に解決するためには、弁護士や不動産専門家と相談しながら進めることが推奨されます。第三者の介入により、公平でスムーズな解決が図れます。

4-5. 債務整理時の問題点

住宅ローンの返済が困難になった場合、債務整理を検討することがあります。しかし、ペアローンや連帯債務では、債務整理が他の契約者に大きな影響を及ぼす点に注意が必要です。

一方が自己破産を選択した場合、もう一方が全額の返済義務を負うことになります。また、自己破産後も住宅を維持する場合には、債務者間で新たな取り決めが必要です。

さらに、任意整理を行う場合でも、共同契約者に与える影響を考慮しなければなりません。金融機関との交渉次第では、条件が厳しくなることもあります。

ペアローンでは、どちらか一方が債務整理を行った場合でも、もう一方の信用情報が傷つくリスクがあります。このため、債務整理の選択肢を慎重に検討することが求められます。

債務整理に関する問題を適切に解決するためには、専門家の助言を受けることが重要です。弁護士や司法書士に相談し、自身の状況に最適な解決策を模索してください。

5. 最適な住宅ローンの選択肢を見つけるために

5-1. 住宅ローンの比較方法

住宅ローンを選ぶ際には、まず金利タイプ(固定金利、変動金利、固定期間選択型)を比較することが重要です。それぞれの金利タイプにはメリットとデメリットがあり、ライフプランや経済状況に応じた選択が必要です。

次に、金融機関ごとの金利や手数料を比較しましょう。同じ金利タイプでも、金融機関によって適用金利が異なることがあります。特に総返済額に大きく影響するため、複数の金融機関でシミュレーションを行うことをおすすめします。

住宅ローンを比較する際には、借入可能額や審査基準も重要です。自身の収入や資産状況に応じて、無理のない返済計画が立てられる金融機関を選ぶことが大切です。

また、特典や保証内容も比較のポイントとなります。金融機関によっては、団体信用生命保険の種類や保険料の有無、手数料割引などの特典が異なるため、総合的に判断しましょう。

最後に、住宅ローンの借り換えの柔軟性や、繰り上げ返済の手数料も確認することが重要です。長期的な返済計画において、これらの条件が家計に与える影響は無視できません。

5-2. 専門家に相談する重要性

住宅ローンの選択は長期にわたる大きな決断であり、多くの情報を正確に理解する必要があります。このため、専門家に相談することは非常に重要です。不動産業者、ファイナンシャルプランナー、住宅ローンアドバイザーなどの知識を活用しましょう。

専門家は、各家庭の状況に応じた最適な住宅ローンの種類や金融機関を提案してくれます。特に複数の選択肢を比較しやすい環境を提供してくれるため、意思決定がスムーズになります。

また、専門家は税制や法律面でのアドバイスも行います。住宅ローン控除や贈与税の特例など、適用可能な制度を見落とさず利用することで、家計にメリットをもたらすことが可能です。

難しい状況に陥った場合のリスク回避策についても、専門家は具体的な解決策を提示します。例えば、返済不能のリスクがある場合に、事前の対応策や代替案を提案してもらうことができます。

専門家に相談する際には、複数の意見を比較検討することも大切です。無料相談会やオンラインサービスを活用し、多様な視点を得ることで、最善の選択肢を見つけやすくなります。

5-3. 将来設計を考慮した選択

住宅ローンを選ぶ際には、目先の条件だけでなく、長期的な将来設計を考慮することが重要です。特に、収入や家族構成の変化に対応できる柔軟な返済計画を立てる必要があります。

例えば、子供の教育費や介護費用など、将来的に大きな支出が見込まれる場合、それを踏まえた借入額の設定が必要です。無理のない返済計画が、家計の安定につながります。

将来の金利変動に備えることも大切です。変動金利を選択した場合は、金利上昇に備えた余裕資金を確保するか、固定金利への変更が可能なローンを検討すると良いでしょう。

住宅購入後のライフスタイルの変化にも対応できるよう、繰り上げ返済や借り換えの選択肢があるローンを選ぶことが推奨されます。これにより、柔軟に返済計画を調整できます。

最後に、人生の予期せぬ出来事にも備えるため、団体信用生命保険やその他のリスクヘッジ策を検討してください。これらの対策により、家族を経済的に守ることが可能です。

5-4. 夫婦間の話し合いの重要性

住宅ローンを選択する際には、夫婦間で十分に話し合うことが不可欠です。どちらか一方だけで決めるのではなく、両者の収入、支出、将来の計画を共有することで、最適な選択が可能になります。

特に、ペアローンや連帯債務を選択する場合は、それぞれがどの程度の返済責任を負うのかを明確にし、合意を形成することが重要です。こうした取り決めが、後々のトラブルを防ぎます。

夫婦間でローンの種類や返済計画を話し合う際には、専門家の意見を取り入れるとより実効性の高いプランを立てることができます。不動産業者やファイナンシャルプランナーに相談することで、より深い理解が得られるでしょう。

また、話し合いではライフイベント(子供の誕生、転職、老後など)を考慮することも大切です。これにより、住宅ローンの選択が長期的に家計に与える影響を見通せるようになります。

夫婦間での話し合いを円滑に進めるためには、双方の意見を尊重し、冷静かつ建設的に進めることが求められます。お互いの価値観を共有し、信頼関係を深める機会として話し合いを活用してください。

5-5. 柔軟な選択肢を模索する

住宅ローンを選択する際には、一つの選択肢に固執せず、柔軟に複数の選択肢を検討することが重要です。ペアローン、連帯債務、収入合算など、それぞれのメリット・デメリットを理解した上で、自身のライフスタイルや目標に合った仕組みを選びましょう。

また、金融機関ごとの条件を比較し、どのタイプのローンが最も適しているかを確認してください。一部の金融機関では独自の特典や条件を提供しており、それを活用することで返済負担を軽減できる場合があります。

家族構成や収入状況が変化する可能性を見据え、柔軟に対応できるローン条件を探すことも大切です。特に、繰り上げ返済や借り換えの自由度が高いプランは、長期的に家計を安定させる要因となります。

柔軟な選択肢を探す際には、インターネットの情報を活用するだけでなく、金融機関に直接相談することも有効です。オンラインシミュレーションツールや相談窓口を利用することで、具体的なプランを比較検討できます。

最終的には、家族全員が納得できる形で住宅ローンを決定することが目標です。そのためにも、柔軟性を持ちながら情報収集と検討を進め、慎重に選択してください。

変動金利と固定金利について詳しく知りたい方は、家づくり百貨にて解説しています。変動金利の基礎はこちらの記事、固定金利についてはこちらの記事をご確認ください。金利の選択は返済計画に大きな影響を与えるため、しっかりと理解した上で最適なローンを選びましょう。

まとめ

住宅ローンには、ペアローン、連帯債務、収入合算などさまざまな仕組みがあります。それぞれにメリットとデメリットが存在し、選択肢を間違えると将来的に大きなリスクを抱えることになりかねません。

ペアローンは夫婦それぞれが独立した契約者となり、住宅ローン控除を最大限活用できる可能性がありますが、離婚時や返済不能時にトラブルが生じやすいです。一方、連帯債務は手続きが簡素で収入を合算しやすい反面、全額の返済責任を負うリスクがあります。

収入合算は、単独では借入が難しい場合に有効ですが、家族間の信用情報が影響を受けやすいため、慎重な計画が求められます。どの選択肢を選ぶにしても、将来のライフイベントや収入の変動を見据えた計画が重要です。

本記事で紹介した内容を踏まえ、まずは自身の状況を整理し、金融機関の担当者や専門家に相談することをおすすめします。また、税制や金利タイプについての情報をしっかり理解し、家族全員で話し合いながら最適な住宅ローンを選択してください。

住宅ローンは、家族の将来に大きな影響を与える重要な決定です。情報を集め、計画的に選択することで、安心して理想のマイホームを手に入れることができます。

続きを読むには会員登録が必要です。