「親の土地を相続したけれど、名義変更の手続きが分からない…」そんな不安を抱えていませんか?あるいは、「生前贈与をしたほうがいいのか、それとも相続のほうが得なのか?」と迷っている方も多いのではないでしょうか。

実は、土地の名義変更は単なる手続きではなく、放置すると大きなリスクが発生する重要なステップです。2024年4月からは相続登記が義務化され、期限内に登記しなければ過料(罰則)が科される可能性もあります。さらに、贈与や相続の選択を誤ると想定以上の税負担が発生することも…。

私たちは、不動産の相続や贈与に関する手続きを数多くサポートしてきました。「手続きをスムーズに終わらせたい」、「税負担をできるだけ抑えたい」、「将来的なトラブルを避けたい」── そんなお悩みに、専門家の視点から具体的な解決策をお伝えします。

本記事では、生前贈与と相続のどちらを選ぶべきか、名義変更の流れ、必要な書類、税金の計算方法、手続きを円滑に進めるコツを分かりやすく解説。さらに、名義変更後に発生する固定資産税や管理のポイント、トラブルを避けるための注意点も網羅しています。

- 生前贈与と相続のメリット・デメリットが明確になる

- 名義変更の具体的な流れや必要書類が分かる

- 贈与税・相続税・登録免許税の節税対策を知ることができる

- 将来の相続トラブルを未然に防ぐための管理のコツが身につく

親から子へ土地を引き継ぐことは、単なる財産の受け渡しではなく、未来への準備です。正しい知識を身につけ、後悔しない選択をしましょう。それでは、詳しく解説していきます。

- 名義変更は早めに行うべき

2024年4月から相続登記が義務化され、期限内に手続きをしないと過料(罰則)が科される可能性がある。 - 生前贈与と相続の違いを理解する

贈与は自由度が高いが「贈与税が高額」になりやすく、相続は税負担が軽いが遺産分割協議が必要になる場合がある。 - 税負担を抑える方法を知る

贈与税・相続税・登録免許税の計算方法を理解し、「小規模宅地等の特例」や「配偶者控除」などの節税対策を活用する。 - 名義変更後の管理も重要

固定資産税の支払いや境界確定、共有名義のリスクを理解し、将来のトラブルを防ぐ対策を取る。 - 専門家への相談が安心

司法書士や税理士に依頼することで、手続きミスを防ぎ、スムーズかつ最適な方法で名義変更を進められる。

1. 土地の名義変更とは?

1-1. 名義変更が必要なケース

土地の名義変更とは、法的な所有者を変更する手続きを指します。これは単なる住所変更とは異なり、不動産登記簿に記載されている名義を新しい所有者へと正式に変更するものです。名義変更が必要になるのは、主に「売買」「贈与」「相続」といったケースで、これを怠ると権利関係が不明確になり、後々トラブルの原因となることがあります。

親から子へ土地を譲る場合、一般的に「生前贈与」か「相続」のどちらかの方法で名義変更を行います。生前贈与では、親が元気なうちに子どもへ土地を譲るため、相続時の手続きが不要になるメリットがあります。一方、相続の場合は、親の死後に法定相続人が土地を受け継ぐ形となります。いずれの場合も、適切な手続きを経なければ名義変更は完了しません。

また、土地の所有者が亡くなった場合、相続登記をしないと不動産の売却や担保設定ができません。2024年4月からは、相続登記が義務化され、3年以内に手続きを行わないと10万円以下の過料が科される可能性があります。そのため、相続が発生した場合は速やかに名義変更を行うことが重要です。

夫婦間での名義変更も必要になることがあります。例えば、夫が所有していた土地を妻名義に変更する場合、贈与税が発生する可能性があるため、適切な手続きを理解しておくことが大切です。特に、「婚姻期間20年以上の配偶者控除」を活用すれば、一定額まで贈与税を非課税にできるため、事前に税務上のメリットを確認することが推奨されます。

名義変更を怠ると、将来的に売却や相続手続きが難しくなる可能性があります。特に、相続人が複数いる場合、未登記のままだと権利関係が複雑になり、トラブルの元になることも少なくありません。そのため、土地の所有権が変わる場合は、速やかに名義変更を行うことが望ましいです。

1-2. 名義変更の基本的な流れ

土地の名義変更は、法務局で「所有権移転登記」の手続きを行うことで正式に完了します。名義変更を行わないと、新しい所有者として法的に認められず、不動産を売却したり担保に入れたりすることができません。そのため、名義変更の流れを正しく理解し、スムーズに手続きを進めることが重要です。

名義変更の手続きは、大きく以下の3つのステップに分けられます。

① 必要書類の準備

まず、所有権移転登記に必要な書類を揃えます。基本的には以下のような書類が必要になります。

- 登記申請書

- 登記原因証明情報(贈与契約書や遺産分割協議書など)

- 贈与者・相続人の戸籍謄本

- 贈与者・相続人の住民票

- 固定資産評価証明書

- 登録免許税の納付証明(収入印紙)

なお、相続の場合は「遺産分割協議書」、贈与の場合は「贈与契約書」が必要になるため、それぞれのケースに応じた書類を用意しましょう。

② 法務局への申請

必要書類を揃えたら、不動産の所在地を管轄する法務局に登記申請を行います。申請方法には、「窓口申請」「郵送申請」「オンライン申請」の3種類がありますが、オンライン申請は一部の手続きが簡略化されるため便利です。

申請時には、登録免許税を納める必要があります。登録免許税は「固定資産評価額×税率」で計算され、相続の場合は0.4%、贈与の場合は2%が適用されます。

③ 登記完了の確認

申請後、法務局での審査が行われ、問題がなければ数日~数週間程度で登記が完了します。登記が完了すると、「登記識別情報通知」または「登記済証(権利証)」が発行され、新しい所有者として正式に登録されます。

これで名義変更の手続きは完了となりますが、登記完了後も固定資産税の納付や土地の維持管理を適切に行うことが重要です。

1-3. 名義変更にかかる一般的な費用

土地の名義変更には、登録免許税、司法書士報酬、必要書類の取得費用など、さまざまな費用がかかります。名義変更の種類(相続・贈与・売買)によって費用が異なるため、事前に確認し、必要な予算を把握しておくことが大切です。

① 登録免許税

名義変更時に必ず発生するのが「登録免許税」です。税額は以下の計算式で求められます。

登録免許税 = 固定資産評価額 × 税率

- 相続による名義変更:0.4%

- 贈与・売買による名義変更:2.0%

例えば、固定資産評価額が1,000万円の土地を相続する場合、登録免許税は4万円となります。同じ土地を贈与する場合は20万円の税額がかかるため、相続と贈与では大きな差が生じることが分かります。

② 司法書士報酬

登記手続きを司法書士に依頼する場合、司法書士の報酬が発生します。報酬額は依頼する事務所によって異なりますが、一般的な相場は以下のとおりです。

- 相続登記:5万円~10万円程度

- 贈与・売買登記:5万円~15万円程度

書類作成や登記申請の手続きを自分で行うことで、司法書士報酬を節約することも可能ですが、手続きに不備があると補正が必要になるため、スムーズな手続きを希望する場合は専門家に依頼するのが安心です。

③ 必要書類の取得費用

名義変更には、戸籍謄本や住民票、固定資産評価証明書などの公的書類が必要になります。これらの取得費用も考慮しておきましょう。

- 戸籍謄本・除籍謄本:1通あたり450円~750円

- 住民票:1通300円程度

- 固定資産評価証明書:1通300円~500円

相続登記の場合、被相続人の戸籍謄本は出生から死亡までのものが必要となるため、複数の役所で取得することもあります。

④ その他の費用

場合によっては、以下のような追加費用が発生することがあります。

- 遺産分割協議書の作成費用(行政書士や司法書士に依頼する場合)

- 測量費用(境界確定が必要な場合)

- 相続税や贈与税(課税対象となる場合)

これらの費用を踏まえ、事前にどの程度の支出が必要かを把握し、計画的に名義変更を進めることが大切です。

1-4. 贈与と相続で異なる名義変更の手続き

土地の名義変更は、「生前贈与」と「相続」のどちらの方法で行うかによって、必要な手続きや税金が異なります。どちらを選択するかは、税負担や手続きの手間、将来的な相続対策を考慮して慎重に判断する必要があります。

① 生前贈与による名義変更

生前贈与では、贈与契約を結び、法務局で所有権移転登記を行うことで名義変更が完了します。贈与契約書を作成することで、税務署への申告時や後々のトラブル防止にも役立ちます。

生前贈与の手続きの流れは以下のとおりです。

- 贈与契約書を作成する

- 必要書類(住民票、戸籍謄本、固定資産評価証明書など)を準備する

- 法務局へ所有権移転登記を申請する

- 贈与税を申告し、必要に応じて納付する

贈与の場合、110万円の基礎控除を超えると贈与税が発生します。また、登録免許税は固定資産評価額の2%と、相続よりも高額になります。

② 相続による名義変更

相続で名義変更を行う場合、相続登記を行うことで正式に所有権が移転します。相続の場合は贈与と異なり、贈与税はかかりませんが、相続税の対象となる可能性があります。

相続による名義変更の流れは以下のとおりです。

- 被相続人の死亡届を提出し、戸籍謄本を取得する

- 法定相続人を確定し、必要に応じて遺産分割協議を行う

- 必要書類(戸籍謄本、住民票、遺産分割協議書など)を準備する

- 法務局へ相続登記を申請する

相続の場合、登録免許税は固定資産評価額の0.4%と、贈与よりも税負担が軽減されます。しかし、相続税の基礎控除(3,000万円+600万円×法定相続人の数)を超えた場合は、相続税を納める必要があります。

③ 贈与と相続のメリット・デメリットの比較

| 項目 | 生前贈与 | 相続 |

|---|---|---|

| 手続きのタイミング | 生前に自由に決定できる | 被相続人の死亡後に発生 |

| 税金の負担 | 贈与税が発生(110万円超) | 相続税が発生(基礎控除あり) |

| 登録免許税 | 固定資産評価額の2% | 固定資産評価額の0.4% |

| 手続きの難易度 | 契約書作成などが必要 | 相続人全員の協議が必要な場合あり |

このように、生前贈与は相続発生後の手続きを省略できるメリットがありますが、税負担が大きくなる点がデメリットです。一方、相続は税制面で優遇される一方で、相続人間のトラブルが発生しやすい点に注意が必要です。

どちらの方法が適しているかは、財産の規模や相続人の関係性、将来的な土地活用の方針によって変わるため、事前に専門家に相談するのがおすすめです。

1-5. 名義変更をしない場合のリスク

土地の名義変更を怠ると、将来的に様々なトラブルや不利益が発生する可能性があります。特に、相続や贈与で取得した不動産を登記しないまま放置すると、権利関係が複雑化し、スムーズに活用できなくなることがあります。

① 売却や担保設定ができない

名義変更を行わないと、正式な所有者として認められず、土地を売却したり、担保に入れたりすることができません。例えば、親から贈与された土地を売却しようとした際、登記が親名義のままだと手続きが進められず、贈与の事実を証明するために追加の手続きが必要になります。

② 相続人が増え、権利関係が複雑化する

名義変更をせずに放置すると、時間が経つにつれて相続人の数が増え、相続関係が複雑になります。例えば、相続登記をしないまま次の世代が相続を迎えると、関係する相続人が数十人に増えてしまい、全員の同意を得ないと売却や活用ができなくなるケースもあります。

③ 2024年4月から相続登記が義務化

2024年4月1日から、相続登記が義務化され、相続発生から3年以内に登記を行わないと10万円以下の過料が科される可能性があります。これにより、相続登記の放置が法律上のリスクとなり、未登記の土地を抱える相続人にとって大きな負担となる可能性があります。

④ 税金の納付義務が発生し続ける

名義変更をしなくても、土地の固定資産税は毎年発生します。特に、相続が発生した場合、相続登記をしないままでは納税義務者が不明確になり、相続人間で負担の押し付け合いが起こる可能性があります。

⑤ 第三者に悪用されるリスク

登記をしないまま放置された土地は、第三者に不正に利用される可能性があります。例えば、所有者不明の土地として扱われ、不法占拠されたり、勝手に売却されたりするリスクが高まります。正式に登記を行い、自分の権利を確保することが重要です。

名義変更をしないと、売却や活用ができなくなるだけでなく、将来的な相続や法律的なリスクを抱えることになります。特に、2024年の相続登記義務化により、放置することが法的なリスクとなるため、できるだけ早めに名義変更の手続きを行うことが推奨されます。

2. 生前贈与による土地の名義変更

2-1. 生前贈与のメリット・デメリット

生前贈与とは、親が存命中に子へ不動産を譲ることを指します。相続と異なり、贈与者(親)の意思で自由に名義変更ができるメリットがありますが、一方で贈与税の負担や手続きの煩雑さなどのデメリットもあります。

① 生前贈与のメリット

- 親の意思で自由に財産を分配できるため、相続時の争いを防げる

- 相続税対策として、毎年110万円以下の贈与を活用することで、税負担を軽減できる

- 「夫婦間の居住用不動産の贈与特例」などの制度を活用すれば、一定の税優遇が受けられる

- 早めに名義変更を行うことで、相続時の手続きを簡略化できる

② 生前贈与のデメリット

- 贈与税が高額になる(110万円を超えると最大55%の税率が適用)

- 登記費用や登録免許税(不動産評価額の2%)が発生し、相続よりもコストが高い

- 相続時精算課税制度を利用すると、相続時に再計算されるため、税負担が減らない可能性がある

- 名義変更後、贈与者が土地を使い続けると「名義貸し」と見なされ、税務署から否認されるリスクがある

③ 相続と贈与、どちらが良いのか?

生前贈与と相続のどちらが適しているかは、財産の規模や家族構成、税負担などによって変わります。例えば、

- 土地の評価額が高い場合 → 相続のほうが税負担が軽い

- 早めに名義変更し、相続トラブルを防ぎたい場合 → 生前贈与が有効

それぞれのメリット・デメリットを比較し、最も適した方法を選択することが重要です。特に、贈与税がかからない範囲で計画的に贈与を行うことで、税負担を抑えることができます。

2-2. 生前贈与時に発生する税金

生前贈与による土地の名義変更では、「贈与税」「登録免許税」「不動産取得税」といった税金が発生します。特に、贈与税は税率が高いため、事前に対策を講じることが重要です。

① 贈与税

贈与税は、年間110万円を超える贈与に対して課税される税金です。税率は累進課税となっており、贈与額が高くなるほど税率も上がります。

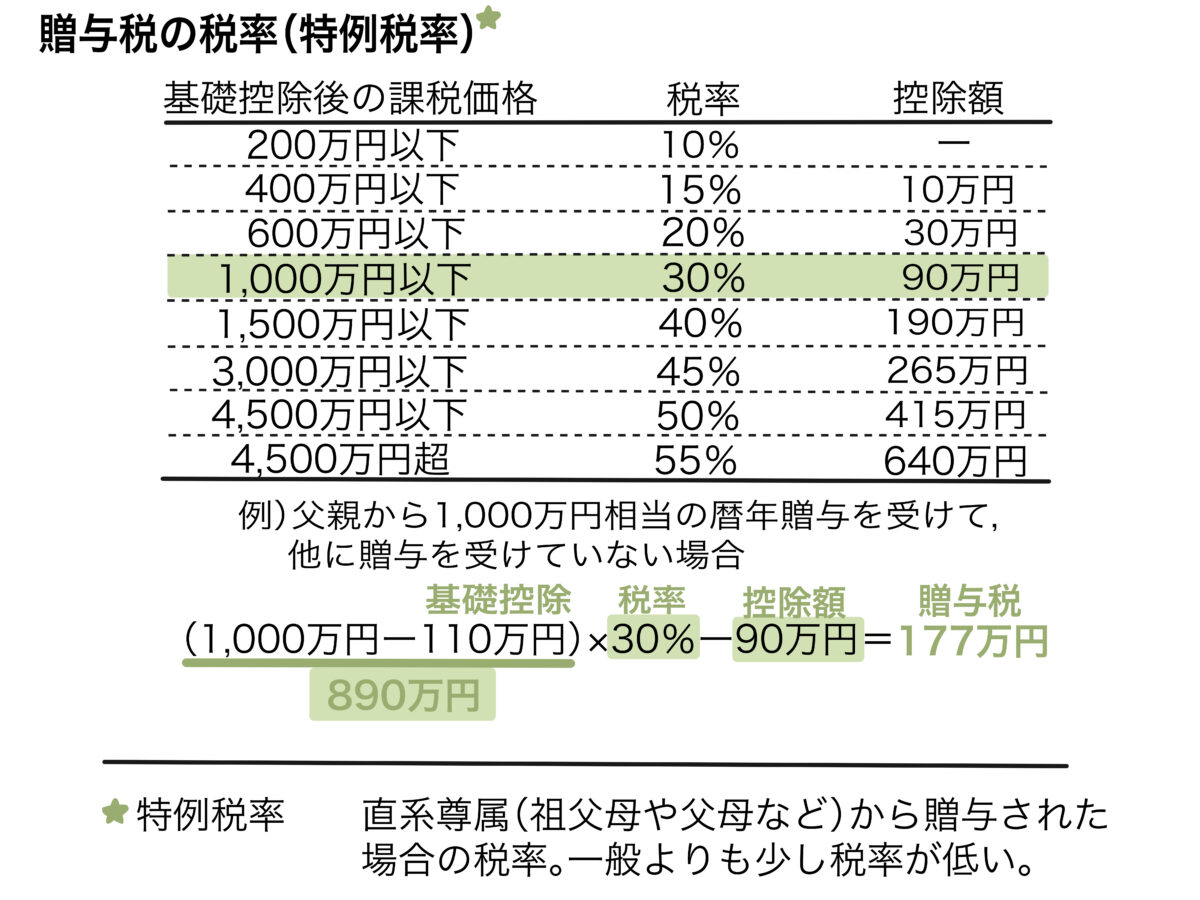

【贈与税の税率(特例税率)】

| 課税価格(基礎控除後) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

例えば、親から子へ500万円の土地を贈与した場合、基礎控除110万円を差し引いた390万円が課税対象となります。これに税率15%を適用し、控除額10万円を差し引くと、贈与税は48万5,000円となります。

② 登録免許税

贈与による名義変更では、「固定資産評価額 × 2%」の登録免許税が発生します。例えば、評価額1,000万円の土地を贈与した場合、登録免許税は20万円となります。

③ 不動産取得税

不動産取得税は、「固定資産評価額 × 3%(宅地の場合)」が基本税率です。贈与の場合、一定の軽減措置を受けられないことが多いため、評価額に応じた税負担が発生します。

④ 相続時精算課税制度の活用

相続時精算課税制度を利用すると、2,500万円までの贈与が非課税になります。ただし、適用を受けると相続時に再計算されるため、相続税がかかる可能性がある点に注意が必要です。

生前贈与を検討する際は、税負担を抑えるために、年間110万円以内の贈与を活用するなどの計画的な対策が重要です。

2-3. 贈与契約書の作成方法と注意点

生前贈与を行う際は、「贈与契約書」を作成することが重要です。口頭でも贈与契約は成立しますが、税務署の審査や後々のトラブルを避けるために必ず書面で残すことをおすすめします。

① 贈与契約書の作成方法

贈与契約書には、以下の内容を記載する必要があります。

- 贈与者(親)と受贈者(子)の氏名・住所

- 贈与する不動産の所在地・面積・登記情報

- 贈与の時期と目的

- 契約日・双方の署名・押印(実印)

これらを明記し、2部作成して双方が1部ずつ保管することが望ましいです。

② 贈与契約書を公正証書にするメリット

通常の契約書でも有効ですが、公正証書にすることでより確実な証拠となります。公証役場で作成でき、万が一の紛争時にも法的証拠としての強い効力を持ちます。

③ 贈与契約書の注意点

贈与契約を作成する際、以下の点に注意しましょう。

- 贈与の意思を明確にする(税務署に「単なる資金移動」と判断されるリスクを避けるため)

- 契約書に「贈与者の死亡時に効力を発生させる」などの文言を入れると相続とみなされるため注意

- 固定資産税などの費用負担を事前に取り決める

④ 「負担付贈与」に注意

贈与の際に「受贈者が固定資産税を支払う」などの条件をつけると、「負担付贈与」とみなされ贈与税の課税額が変わることがあります。贈与の際は条件を慎重に検討し、税理士に相談するのが安心です。

適切な贈与契約書を作成し、将来的なトラブルを防ぎながらスムーズに名義変更を行いましょう。

2-4. 登記の流れと必要書類

生前贈与による土地の名義変更を行う際は、法務局で「所有権移転登記」の手続きを行う必要があります。登記が完了することで、正式に新しい所有者として認められ、不動産の売却や担保設定が可能になります。

① 登記の流れ

登記手続きは、以下のステップで進めます。

- 必要書類の準備(贈与契約書、戸籍謄本、住民票など)

- 法務局へ登記申請(窓口・郵送・オンライン申請が可能)

- 審査と補正(書類に不備がある場合、追加提出を求められることがある)

- 登記完了(登記識別情報通知が発行され、新しい所有者が正式に登記される)

② 必要書類

登記申請時には、以下の書類を準備する必要があります。

- 登記申請書

- 贈与契約書(登記原因証明情報)

- 贈与者と受贈者の戸籍謄本・住民票

- 固定資産評価証明書(税額計算のために必要)

- 登録免許税の納付書(収入印紙で支払う)

贈与者が亡くなっている場合、追加で相続関係を証明する書類が必要になることもあります。

③ 登録免許税の計算

贈与による名義変更では、固定資産評価額の2%の登録免許税が発生します。例えば、評価額1,000万円の土地を贈与する場合、登録免許税は20万円となります。

④ 司法書士に依頼する場合

登記手続きは自分で行うことも可能ですが、書類の準備や申請手続きが複雑なため、司法書士に依頼するケースが一般的です。依頼する場合の費用相場は5万円~10万円程度です。

登記が完了すると、法務局から「登記識別情報通知」が発行され、正式に所有権が移転されます。登記完了後も固定資産税の支払いや土地の管理が必要になるため、注意が必要です。

2-5. 名義変更後の維持管理と追加費用

土地の名義変更が完了した後も、新しい所有者として適切な管理と維持が求められます。特に、固定資産税の支払いを含め、想定していなかった費用が発生する可能性があるため、事前に把握しておくことが重要です。

① 固定資産税と都市計画税

名義変更後は、土地の所有者として固定資産税を納める義務が発生します。税額は以下の計算式で算出されます。

固定資産税 = 固定資産評価額 × 1.4%

また、市街化区域内にある土地については、都市計画税(固定資産評価額 × 0.3%)も発生します。税額は自治体によって異なるため、管轄の役所で事前に確認することをおすすめします。

② 共有名義の場合のトラブル

複数の相続人で共有名義とした場合、将来的に売却や活用が難しくなる可能性があります。共有者全員の同意がないと土地の処分ができず、相続が繰り返されると権利関係がさらに複雑になります。

そのため、名義変更時に単独名義にするか、持分を整理しておくことが望ましいです。

③ 境界確定と測量費用

名義変更後に、隣地との境界が不明確な場合は、境界確定のための測量を行うことが推奨されます。測量費用の目安は以下の通りです。

- 簡易測量(法務局の資料をもとに実施):10万円~20万円

- 境界確定測量(隣地所有者の立ち合いが必要):30万円~50万円

④ 名義変更後の土地活用

土地をそのまま保有するのではなく、有効活用することで維持費を賄うことも可能です。

- 駐車場として貸し出す(収益を得られるが、舗装費用が発生)

- アパートや貸家を建設する(初期投資が必要だが、安定した収益が見込める)

- 太陽光発電用地として活用する(条件により補助金が受けられる場合も)

⑤ 売却時にかかる税金

将来的に土地を売却する場合、「譲渡所得税」が発生します。売却益が出た場合は、以下の税率が適用されます。

| 所有期間 | 税率(所得税+住民税) |

|---|---|

| 5年以下(短期譲渡所得) | 39.63% |

| 5年超(長期譲渡所得) | 20.315% |

売却を考える際は、税負担を抑えるために5年以上の保有を検討するのも一つの方法です。

土地の名義変更は完了した後も、固定資産税や管理費などの維持コストが発生します。長期的な視点で管理計画を立てることが、資産価値を維持し、将来的なトラブルを防ぐ鍵となります。

3. 相続による土地の名義変更

3-1. 相続登記の義務化について

2024年4月1日から、相続登記が義務化されました。これまで相続登記は任意でしたが、未登記の土地が増えたことにより、所有者不明土地問題が深刻化したため、法律が改正されました。

① 義務化の内容

相続が発生した場合、取得を知った日から3年以内に相続登記を行う必要があります。これを怠ると、10万円以下の過料が科される可能性があります。

② 過去の相続も対象

義務化以前に発生した相続についても、施行日から3年以内(2027年3月31日まで)に登記を行う必要があります。

③ 相続登記をしない場合のリスク

- 相続人が増え、権利関係が複雑化する

- 売却や担保設定ができなくなる

- 行政の管理対象となり、土地活用が制限される可能性がある

④ 「相続人申告登記」とは?

義務化に伴い、「相続人申告登記」という簡易な手続きが新設されました。これは、相続人が法務局に自身が相続人であることを申告することで、一時的に義務を果たしたことになる制度です。

⑤ 早めの登記が重要

相続登記の義務化により、名義変更を後回しにすることができなくなりました。スムーズな手続きを行うために、相続発生後は速やかに必要書類を準備し、法務局で登記を完了させることが重要です。

3-2. 相続登記の流れと必要書類

相続登記を行うには、法務局での申請が必要です。登記が完了することで、正式に新しい所有者として認められ、売却や担保設定が可能になります。

① 相続登記の流れ

相続登記の基本的な流れは以下のとおりです。

- 被相続人(亡くなった人)の戸籍謄本を取得

- 法定相続人を確定

- 遺言書の有無を確認(遺言書がある場合はそれに従って登記)

- 遺産分割協議を行う(必要な場合)

- 法務局へ登記申請

登記が完了すると、法務局から「登記識別情報通知」が発行され、新しい名義が正式に登録されます。

② 必要書類

相続登記には、以下の書類が必要になります。

- 登記申請書

- 被相続人の戸籍謄本(出生から死亡まで)

- 相続人全員の戸籍謄本

- 相続人の住民票

- 固定資産評価証明書

- 遺産分割協議書(必要な場合)

これらの書類を準備し、相続が発生してから3年以内に登記を完了させることが義務となります。

③ 遺言書がある場合の対応

遺言書がある場合、その内容に従って相続登記を行います。公正証書遺言ならそのまま登記可能ですが、自筆証書遺言の場合は家庭裁判所での「検認」手続きが必要になります。

④ 遺産分割協議が必要な場合

遺言書がない場合、相続人全員で遺産分割協議を行い、「遺産分割協議書」を作成する必要があります。全員の署名・押印(実印)が必要となるため、事前に話し合いを進めることが重要です。

⑤ 司法書士に依頼する場合

相続登記は自分で行うことも可能ですが、書類の準備や申請が煩雑なため、司法書士に依頼するケースが多いです。費用の相場は5万円~10万円程度となります。

スムーズな相続登記のために、早めに必要書類を準備し、法務局での申請を完了させましょう。

3-3. 相続税と登録免許税の計算方法

相続による土地の名義変更では、「相続税」と「登録免許税」の2種類の税金が発生する可能性があります。相続税は一定額を超えた財産に対して課税され、登録免許税は登記手続きの際に支払う必要があります。

① 相続税の計算方法

相続税の計算は、まず基礎控除額を超えるかどうかを確認します。

相続税の基礎控除 = 3,000万円 + 600万円 × 法定相続人の数

例えば、相続人が3人いる場合、基礎控除額は4,800万円となり、相続財産がこれを超えた場合に相続税が発生します。

相続税の税率は以下のとおりです。

| 課税遺産総額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

例えば、課税遺産総額が4,000万円の場合、税率15%が適用され、控除額50万円を引くと、相続税は550万円となります。

② 登録免許税の計算方法

相続登記を行う際に、「固定資産評価額 × 0.4%」の登録免許税が発生します。例えば、固定資産評価額が2,000万円の土地を相続する場合、登録免許税は8万円となります。

③ 相続税を軽減する特例

相続税の負担を抑えるために、以下の特例を活用することができます。

- 小規模宅地等の特例:被相続人が住んでいた土地を相続した場合、最大80%の評価減が適用される

- 配偶者の税額軽減:配偶者が相続する財産は1億6,000万円または法定相続分までは非課税

④ まとめ

相続税の基礎控除内であれば税負担は発生しませんが、固定資産評価額に応じた登録免許税は必ず発生します。相続税の負担を抑えるためには、生前対策を行い、特例の活用を検討することが重要です。

3-4. 遺産分割協議が必要なケース

相続が発生すると、法定相続分に基づいて相続財産が分配されます。しかし、すべての財産を均等に分けることが難しい場合や、相続人の意向に応じて分配方法を変更したい場合には、遺産分割協議を行う必要があります。

① 遺産分割協議が必要なケース

- 法定相続分とは異なる形で分けたい場合

- 相続人が複数いて、不動産を分割しにくい場合

- 遺言書がない、または遺言内容に納得できない場合

- 相続人間で意見がまとまらない場合

② 遺産分割協議の進め方

遺産分割協議は、相続人全員の合意が必要です。協議が成立したら、「遺産分割協議書」を作成し、全員が署名・押印(実印)することで、正式な取り決めとなります。

【遺産分割の方法】

- 現物分割:不動産や預貯金をそのまま分ける

- 換価分割:不動産を売却し、売却代金を分ける

- 代償分割:一人が相続し、他の相続人に代償金を支払う

③ 遺産分割協議が成立しない場合

相続人間で意見がまとまらない場合、家庭裁判所に「遺産分割調停」を申し立てることになります。調停が不成立となると、最終的に裁判所が決定を下す審判手続きへと移行します。

④ まとめ

遺産分割協議は、相続人全員が合意しなければ成立しません。事前に相続人同士で十分に話し合い、スムーズな手続きを進めることが重要です。

3-5. 名義変更後のトラブルを防ぐポイント

相続による土地の名義変更が完了しても、適切な管理を行わなければ将来的なトラブルに発展する可能性があります。特に、共有名義や未登記のまま放置すると、相続人同士の対立や売却・活用の制限が生じることがあります。

① 共有名義のリスクを避ける

相続人が複数いる場合、土地を共有名義にするケースがあります。しかし、共有名義のままだと、売却や活用には全員の同意が必要になり、管理が煩雑になることが多いです。

- トラブルを避けるために、単独名義にする(代償分割を活用)

- 持分割合を明確にし、管理方法を事前に取り決める

② 境界確定を行う

土地の境界が曖昧な場合、隣地所有者と境界トラブルになる可能性があります。特に、相続登記後に売却や活用を検討している場合は、土地家屋調査士に依頼して測量し、境界を明確にしておくことが重要です。

③ 固定資産税の支払いを確実に

名義変更後、固定資産税の納税義務は新しい所有者に移ります。相続人間で納税の責任が曖昧になると、税金滞納のリスクが生じるため、支払いの分担を決めておくことが望ましいです。

④ 将来の相続を見据えた対策

名義変更後も、さらに次の世代への相続を考えなければなりません。以下の方法を検討すると、スムーズな相続につながります。

- 遺言書を作成し、将来の分割方法を明確にする

- 生前贈与を活用し、次の世代に計画的に引き継ぐ

⑤ 名義変更後の定期的な確認

土地の登記情報や管理状況を定期的に確認し、変更が必要な場合は速やかに手続きを行うことが大切です。特に、長期間放置された土地は「所有者不明土地」として行政の管理対象になる可能性があるため、注意が必要です。

◎ まとめ

名義変更後も、適切な管理と対策を行うことで、相続トラブルや税負担の問題を回避できます。共有名義を避け、税金や境界の問題に対処することが、円滑な土地管理につながります。

続きを読むには会員登録が必要です。