子どもの未来のために始めたジュニアNISA。でも「制度が終わったらこのお金、どうなるの?」と不安になっていませんか?

実は、2023年で終了したジュニアNISAですが、積み立てた資産は非課税のまま保有できる「継続勘定」という制度で引き継がれています。しかし、その仕組みや活用法を正しく理解していないと、せっかく積み立てたお金の価値を最大限に活かせないリスクがあります。

本記事では、FP監修のもと、制度の変更点から2021年度積立分の取り扱い、継続勘定の運用戦略、そして進学費用や家計設計への活かし方までを徹底解説します。

ジュニアNISAで積み立てた資産を「眠らせる」か、「未来を切り拓く力」に変えるか。その違いは、いま知識を得るかどうかにかかっています。

この記事を読むことで、制度終了後の不安が自信に変わり、家族の将来設計に確かな指針が得られます。

ジュニアNISAの本当の価値は、「積み立てたあと」にこそあります。今こそ、あなたの家庭にとって最良の選択をしてみませんか?

- ジュニアNISA終了後も「継続勘定」により2021年度分の資産は非課税で保有可能である。

- 継続勘定では新規買付は不可だが、既存資産の売却や保有は自由で、戦略的な運用が重要。

- 資産は進学費用だけでなく、留学・起業・将来の備えなど多目的に活用可能である。

- 継続勘定後の運用には、売却タイミング・リスク管理・家計との連携が不可欠。

- ジュニアNISAは金融教育の入り口であり、家族全体の資産形成と将来設計を考えるきっかけになる。

目次

1.ジュニアNISAの基本と制度変更の概要

1-1 ジュニアNISAとは?仕組みと特徴をおさらい

ジュニアNISAは、未成年者名義で資産運用を行うことができる非課税制度です。正式名称は「未成年者少額投資非課税制度」で、2016年にスタートしました。この制度の最大の特徴は、親や祖父母が子や孫の将来のために資産形成を支援できる点にあります。年間80万円までの投資額に対して、配当金や売却益が非課税になる仕組みです。

通常、株式や投資信託で得た利益には約20%の税金がかかりますが、ジュニアNISAではこれが一切かかりません。これは教育資金や将来の生活資金に向けた長期的な資産形成を後押しするための措置です。特に、若年期からの資産運用を促すという点で、家庭内での金融教育の一環としても注目を集めました。

ジュニアNISAにはいくつかの制限もあります。たとえば、口座の名義は未成年者であっても、実際の運用や資金拠出は親権者が行うことになります。また、原則として18歳になるまで払い出し制限があり、それまでに資金を引き出すと非課税扱いが解除され、課税される場合があります。この制限が、計画的な長期運用を促す反面、流動性の低さというデメリットも生んでいました。

この制度は、一般NISAやつみたてNISAとは異なり、子どものために特化した口座である点が大きな違いです。親が自分のNISA口座とは別に、子ども用として開設できるため、家族全体で非課税枠を活用することが可能になります。たとえば、両親と子ども2人という家庭であれば、最大で年間240万円の非課税投資枠を利用できる計算になります。

しかしながら、制度開始当初から加入者数は伸び悩みました。その背景には、「18歳までの引き出し制限」や「使い勝手の悪さ」があります。2023年末での制度終了が決まり、2024年からは新NISA制度への一本化が進む中で、ジュニアNISAも新たな役割を終えることになります。とはいえ、すでに積み立てた分については「継続勘定」という形で非課税のまま運用を続けられる可能性が残されています。

今あらためてジュニアNISAの仕組みを理解し直すことで、2021年度など過去の積立分の取り扱いや、今後の運用方針をしっかり見極めることができます。次のセクションでは、制度終了の背景や、継続勘定という新しい選択肢について詳しく見ていきましょう。

1-2 ジュニアNISAの終了と「継続勘定」の登場背景

ジュニアNISAは、制度としては有用な非課税投資の手段であったにもかかわらず、利用者の広がりに限界がありました。その最大の理由は、「18歳まで払い出しができない」という制約です。多くの家庭では急な支出や教育費の変動に対応する柔軟性を重視しており、この点が制度活用をためらわせる原因となっていました。

また、制度自体の認知度の低さも一因です。一般NISAやつみたてNISAは金融機関からの情報提供や広告活動も多く見られましたが、ジュニアNISAについては十分な広報活動が行われていなかったという声もあります。結果として、多くの家庭がこの制度の存在すら知らずに見過ごしていたのが現状です。

こうした背景から、政府は2023年末をもってジュニアNISAの制度を終了することを決定しました。終了後は新しいNISA制度に一本化され、より柔軟で使いやすい制度への移行が進められます。新NISAは年間投資枠の拡大や、恒久制度としての位置づけなど、多くの改良点が含まれており、長期投資の後押しに重点が置かれています。

では、すでにジュニアNISAで投資を行っていた家庭の資産はどうなるのでしょうか。この問いに対する答えとして登場したのが「継続勘定」という仕組みです。これは、ジュニアNISA口座にあった資産を、そのまま非課税で保有・運用し続けることを可能にする特別な措置です。つまり、制度終了によって既存の資産が課税対象になることを避けるための救済措置ともいえます。

継続勘定は、2024年以降も非課税で運用を継続できるように設計されており、子どもが18歳になるまでの間、そのまま保持することが可能です。新たな買い付けはできませんが、売却や保有を通じて今後の資産計画を立て直すことができます。この措置は、特に2020年〜2023年に積み立てを行った家庭にとって非常に重要な意味を持ちます。

今後、子どもの進学や独立を見据えた資金計画を立てるうえで、この「継続勘定」の理解は欠かせません。次のセクションでは、実際に2021年度の積立分がどのように扱われるのか、制度変更によって何が変わるのかをより具体的に見ていきましょう。

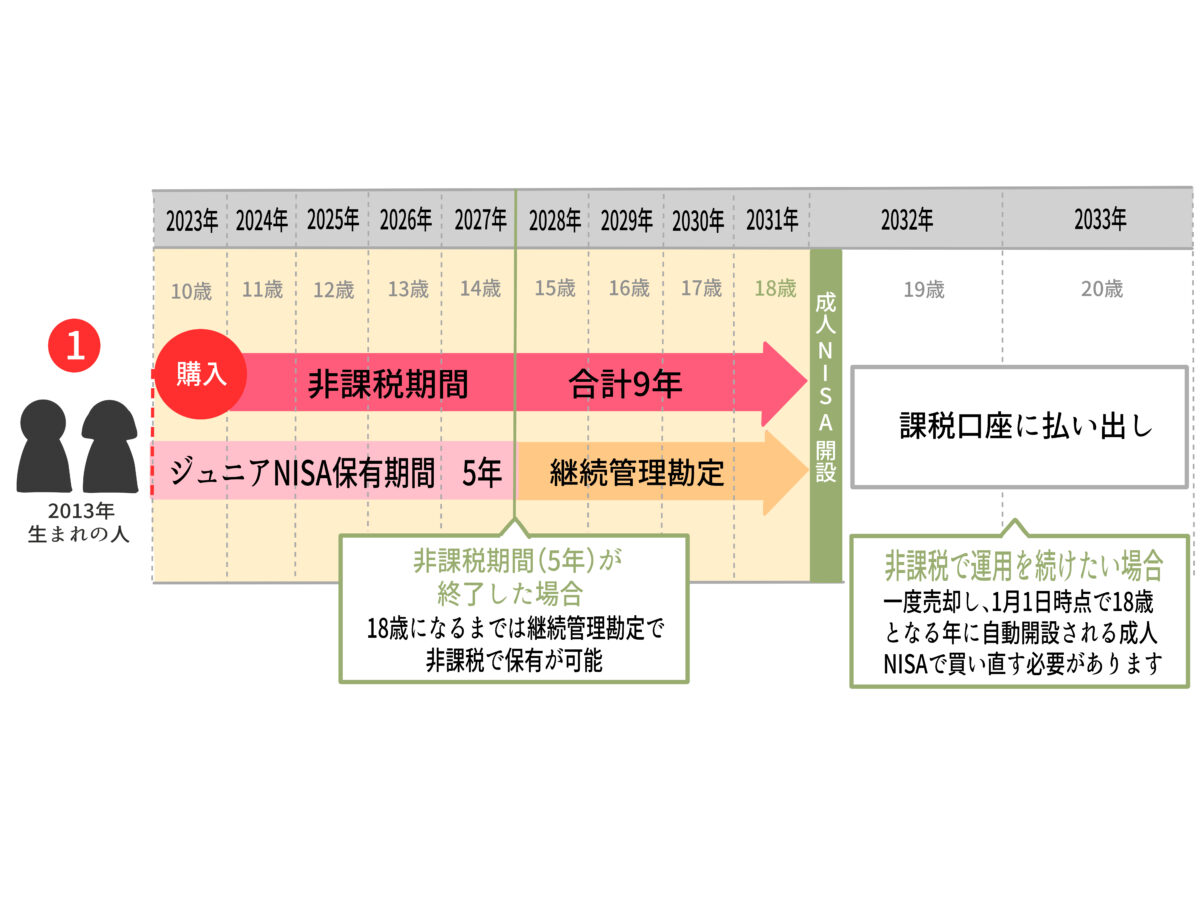

1-3 2021年度の積立分に何が起きる?制度変更の影響

ジュニアNISAの制度終了が正式に発表されると、多くの家庭が気にするようになったのが「過去の積立分の取り扱い」です。特に2021年度に積み立てを行った家庭にとって、その資産がどうなるのかは大きな関心事です。2021年度の積立分は、制度の終了後にどうなるのか、非課税のままで保有できるのか、といった疑問が次々と上がりました。

基本的に、2023年末で新たなジュニアNISA口座への投資は終了となりましたが、2023年までに積み立てられた資産は「継続勘定」に移行されることで非課税のまま保有されます。つまり、2021年度に投資された分も、条件を満たせば非課税期間を延長できるのです。これは制度終了に伴う「特別措置」であり、制度変更のなかでも注目されているポイントです。

継続勘定に移された資産は、原則として子どもが18歳になるまで引き出すことができません。この点は従来のジュニアNISAと同様ですが、重要なのは「非課税メリットがそのまま継続する」ということです。つまり、2021年度に購入した投資信託や株式から得られる分配金や売却益も、継続勘定内であれば非課税で運用できます。

一方で、継続勘定では新たな投資を追加することはできません。既存の資産を保有または売却するのみで、買い増しは不可です。この制限により、積極的な資産形成というよりは、既存資産の管理・運用が主目的になります。2021年度分がどのような商品に投資されていたかを見直すことが、今後の対応を左右する重要なポイントとなります。

さらに、2021年度分の資産については、子どもが18歳を迎えた後に「課税口座」へ移されるか、「現金として払い出し」されるかの選択肢が与えられます。どちらを選ぶかによって、将来の資産形成計画も大きく変わります。たとえば、そのまま保有して長期運用を狙う場合は課税口座への移行が選ばれ、一方で進学費用として使うなら払い出しが現実的な選択となります。

制度の変更により、2021年度に積み立てた資産は「一時的な運用」ではなく「中長期の計画」のなかで考える必要があります。継続勘定を有効に活用するには、ただ保有するだけでなく、目的に応じたタイミングでの運用・売却の判断が求められるのです。次のセクションでは、この「継続勘定」とは具体的にどのような制度なのかをより詳しく解説していきます。

1-4 「継続勘定」って何?制度のポイントをわかりやすく解説

「継続勘定」とは、ジュニアNISA制度の終了後も、既に保有している資産を非課税のまま保有・運用し続けることができる制度です。ジュニアNISAの制度自体は2023年末で終了しましたが、これまでに積み立てられた資産を急に課税対象にするのではなく、一定の条件のもとでそのまま非課税枠に残せるよう配慮された措置です。

継続勘定の対象になるのは、2023年までに購入された金融商品です。具体的には、2021年、2022年、2023年にジュニアNISA口座で買い付けた投資信託や株式などが含まれます。これらの資産は2024年以降、NISAの新規買付は行えないものの、非課税の状態で保有を続けることができます。

継続勘定では、売却は可能ですが、新たな資金を入れて投資商品を買うことはできません。つまり、あくまで「保有継続」のための口座です。この制限はあるものの、保有している投資信託や株式が値上がりした場合の売却益、または分配金については、引き続き非課税となる点が大きなメリットです。

また、継続勘定内の資産は、従来と同じように「18歳まで原則払い出し不可」という制限が適用されます。ただし、災害や病気など特別な事情がある場合には、払い出し制限が緩和されることもあります。通常の運用においては、計画的に「子どもが18歳になる時期」を意識して運用戦略を立てることが重要です。

継続勘定という仕組みは、制度終了後も既存のジュニアNISA資産の保全を目的としています。投資した資産が制度終了とともに課税されてしまうと、家庭によっては大きな損失となりかねません。こうした懸念に配慮し、政府は「継続勘定」によって非課税期間を延ばす道を開いたのです。

ジュニアNISAの制度終了は残念ではありますが、継続勘定を活用すれば、引き続き有利な運用環境が保たれます。次のセクションでは、この継続勘定を利用する際に気をつけるべき「注意点」について解説していきます。

1-5 継続勘定の利用にあたっての注意点とは?

継続勘定は、ジュニアNISA終了後も非課税の恩恵を受けられる貴重な制度ですが、利用にあたってはいくつかの注意点があります。まず第一に挙げられるのは、「新たな買い付けができない」という点です。継続勘定はあくまで既存資産の管理口座であり、追加の投資は認められていません。そのため、運用益の最大化には限界があるという認識が必要です。

次に重要なのが、「原則18歳まで引き出しできない」という制限が継続される点です。これは従来のジュニアNISAと同様であり、継続勘定においても資金を自由に引き出すことはできません。急な教育費や医療費に備える資金として使うには不向きであり、資金の使途や時期を明確にしておくことが求められます。

また、継続勘定内で保有する金融商品は、時間とともに価格変動リスクにさらされます。たとえば投資信託や株式などは、市場環境の変化によって値下がりする可能性があります。非課税であることは魅力的ですが、元本保証がない以上、定期的に資産状況を見直す必要があります。

加えて、継続勘定内の資産の運用戦略をしっかりと考えることも重要です。投資信託の種類によっては、運用方針が変わったり、パフォーマンスに差が出たりすることがあります。子どもの年齢や目的に応じて、「このまま保有し続けるべきか」「部分的に売却すべきか」といった判断が求められる場面も出てきます。

最後に、継続勘定内の資産が将来、課税口座へ移されることを見越して、ライフプランと合わせた長期的な見通しを持つことが大切です。18歳以降にそのまま課税口座へ移すか、払い出して進学資金などに使うかは、家庭ごとに異なります。資金を活かす方法は一つではなく、「どのように使うか」こそが非課税期間を最大限に活かす鍵になります。

継続勘定を利用するにあたり、「放置しない」ことが大切です。制度上、非課税であることに安心して管理を怠ると、相場変動や金融商品の変化によって思わぬ損失を被ることもあります。口座開設者である親権者が定期的に確認し、必要に応じて運用を見直すことで、継続勘定のメリットを最大限に引き出せるでしょう。

2. 2021年度積立分の取り扱いと活用法

2-1 2021年度分はどうなる?非課税期間と扱い方

2021年度にジュニアNISAで積み立てた資産は、制度終了後も「継続勘定」に引き継がれることで非課税のまま保有できます。この移行は自動的に行われ、特別な手続きは不要です。つまり、投資家が何もしなくても、2024年以降も2021年度分の資産は非課税で保有され続けるということになります。

継続勘定に移行された資産は、新たな買付はできませんが、売却することは可能です。売却による利益も非課税で処理されるため、相場の状況を見ながら計画的に売却することで、非課税メリットを活かしつつ資金化できます。ただし、売却後の資金は課税口座に移るため、その後の運用には注意が必要です。

非課税期間についても重要なポイントがあります。一般のNISAでは、投資した年から5年間が非課税期間とされていますが、ジュニアNISAにおける「継続勘定」は子どもが18歳になるまでの非課税が続く特例です。つまり、2021年度に投資した資産は、たとえばお子さんが当時10歳だった場合、最大で8年間非課税で保有可能となります。

この非課税期間中に、資産の成長をどう管理していくかが大きな課題です。投資信託の選定や保有商品の見直しを行うことで、長期的なパフォーマンス向上が期待できます。また、定期的に資産の評価額を確認し、教育資金や将来の活用目的と照らし合わせて適切な対応を取ることが大切です。

2021年度分の資産は、子どもの将来を支える重要な資金源です。その取り扱いを誤ると、せっかくの非課税メリットを十分に活かせなくなってしまいます。制度が変わる中でも、過去の積立分が継続的に利益を生む可能性を秘めているという点を忘れてはいけません。

このように、2021年度の積立分は、ジュニアNISA終了後も継続勘定によってしっかりと守られています。次は、この資産を継続勘定内でどのように運用すべきか、具体的な戦略について解説していきます。

2-2 継続勘定で2021年度分をどう運用すべきか

継続勘定で2021年度分の資産を運用する際の基本的な考え方は、「長期目線でリスクを抑えながら非課税メリットを活かす」ことです。新たな買い付けはできませんが、既存資産を売却するかそのまま保有するかの選択ができるため、運用方針の見直しが大切になります。特に、子どもの年齢や進学予定時期を踏まえて、適切なタイミングでの売却を計画することが求められます。

まず検討すべきは、保有資産の内容です。2021年度に投資した商品が、現在も安定したパフォーマンスを維持しているか、運用方針に変更がないかを確認する必要があります。特に投資信託の場合、信託報酬が高いものやテーマ型商品は、長期保有に適さないケースもあるため注意が必要です。必要に応じて、今のうちに売却し、資産を現金化するという選択肢もあります。

売却を検討する際には、「市場環境」も考慮すべきです。2021年以降、株式市場は世界的に大きく変動しており、金利上昇やインフレ、為替変動などの要因が資産価値に影響を与える可能性があります。無理に売却して損失を出すのではなく、市場が好転するまで様子を見るという判断も一つの戦略です。

一方で、資産を保有し続ける場合には、長期の運用計画を明確にしておく必要があります。たとえば、18歳になるタイミングで進学費用として使う予定があるなら、その数年前から徐々に売却を始め、リスクを低減しておくのが安全です。特に大学受験を控えた時期に市場が下落していると、計画に支障をきたす恐れがあります。

また、配当金や分配金を出す投資信託を保有している場合は、それらの再投資ができないことを理解しておきましょう。ジュニアNISA終了後、継続勘定では新たな買い付けができないため、分配金は現金として口座に残るだけになります。この点を踏まえ、保有商品の分配方針にも注目が必要です。

継続勘定の運用は、積極的に利益を狙うというよりは「守りの運用」が基本です。非課税という利点を活かしながら、計画的なタイミングで売却や資金化を図り、家族のライフプランに沿った形で活用していくことが理想です。次のセクションでは、非課税メリットを最大限に活かすための具体的な戦略について掘り下げていきます。

2-3 非課税メリットを最大限に活かす戦略とは

ジュニアNISAの最大の利点は、何といっても「非課税」であることです。通常、投資によって得られる配当金や売却益には約20%の税金がかかりますが、ジュニアNISAおよび継続勘定ではそれが免除されます。この制度を最大限に活かすには、「利益が出ているうちに非課税で確定する」戦略が有効です。つまり、含み益が大きくなったタイミングで売却し、税金を抑えた資金確保ができます。

もうひとつのポイントは、「配当金や分配金を非課税で受け取る」ことです。再投資はできない継続勘定ですが、分配金を受け取る形式の投資信託を選んでいる場合、毎年得られる収益を課税されることなく活用することができます。これを教育費や子ども関連の出費に充てることで、家計の助けにもなります。

運用にあたっては、「損益通算を必要としない投資先」を選ぶことも重要です。たとえば、値動きが比較的安定したインデックス型投資信託や、成長性のある大型株など、長期保有に向く商品を選ぶことで、値上がり益を狙いやすくなります。損益通算ができないジュニアNISAでは、損失を他の利益で相殺することができないため、損失のリスクをなるべく抑えた運用が望まれます。

非課税メリットを活かす上で忘れてはならないのが「売却タイミングの管理」です。たとえば、お子さんが高校入学前や大学進学時に資金が必要になると分かっているなら、その数年前から徐々に売却していく「分散売却」の手法を取ることで、リスクを抑えながら資金化できます。これにより、相場の急落に巻き込まれるリスクを避けることが可能になります。

さらに、資産全体のバランスを見ながら他の金融商品と組み合わせていくことも重要です。たとえば、保険や教育資金専用の貯蓄と組み合わせることで、リスクを分散しながら資金計画を強固にできます。ジュニアNISAだけに頼るのではなく、家庭全体のファイナンシャルプランの中で、継続勘定の資産をどのように組み込むかが鍵です。

このように、ジュニアNISAの非課税メリットを最大限に引き出すには、売却タイミングの工夫、配当金の活用、商品選定、そして家計全体の戦略との連携が不可欠です。次は、継続勘定にある資産を「移管」「解約」「引き出し」の3つの選択肢でどう扱うかについて、詳しく見ていきましょう。

2-4 移管・解約・引き出しの選択肢とその違い

継続勘定に移されたジュニアNISA資産を、将来的にどう扱うかは大きなテーマです。選択肢としては「移管(課税口座へ)」「解約(売却)」「引き出し(現金化)」の3つがありますが、それぞれにメリット・デメリットが存在します。子どもの年齢や将来の資金使途に応じて、最適な選択をすることが重要です。

まず「移管」とは、子どもが18歳になったタイミングで、継続勘定の資産を通常の課税口座へ移す方法です。この際、保有していた商品はそのまま引き継がれますが、以降は課税対象となります。継続して長期運用を考えている場合にはこの方法が適しており、すぐに資金が必要でない場合には有力な選択肢となります。

次に「解約」は、保有資産を売却して現金化する方法です。この場合、売却益は継続勘定内であれば非課税で処理されます。教育費などでまとまったお金が必要になったタイミングでの売却は合理的ですが、市場状況によっては損失が出る可能性もあるため、タイミングには十分注意が必要です。

「引き出し」は、売却した資金を実際に銀行口座へ移す手続きです。ただし、18歳未満での引き出しには制限があり、原則として非課税枠が取り消され、過去の利益に課税される可能性があります。例外として、災害・疾病などの特別な事情がある場合は、この制限が緩和されることもあります。

これらの選択肢を比較する際は、「いつ資金が必要になるのか」「今後の投資方針はどうするのか」「税負担をどう管理するか」など、家庭ごとのライフプランが判断基準になります。特に大学進学資金に充てる予定がある場合は、18歳前後での売却と引き出しを前提にしたスケジュール管理が求められます。

最適な選択をするには、金融機関との相談や、家族での話し合いも欠かせません。資産の金額が大きい場合や、他の教育資金制度と併用する場合は、FP(ファイナンシャル・プランナー)などの専門家にアドバイスをもらうのも有効です。次のセクションでは、これらの選択肢を活用して、将来設計にどう結びつけるかを詳しく解説します。

2-5 将来設計にどう活かす?ジュニアNISA資産の使い方

ジュニアNISAで積み立てた資産は、子どもの将来を支える大切な財産です。継続勘定に移行したあとも、使い道をしっかりと考えることで、資産の価値を最大限に活かすことができます。最も一般的なのは、大学進学や専門学校入学時の「教育資金」としての利用ですが、それ以外にも多様な使い方が可能です。

教育資金として活用する場合、進学時期に合わせて売却・引き出しを計画的に行うことが重要です。たとえば、高校卒業直後の18歳前後にまとまった金額が必要になる場合、それまでの数年間で徐々に売却を進めておくと、相場変動によるリスクを軽減できます。また、進学先が決まる時期に資産を売却することで、必要な金額が明確になった上で無駄なく資金を使うことができます。

教育資金以外にも、「留学資金」「起業資金」「自動車免許取得費用」など、子どもが自立するタイミングで必要となる資金にも活用できます。ジュニアNISAは、必ずしも教育目的だけに限定されているわけではないため、本人の将来設計に合わせて柔軟に対応できる点が魅力です。

また、資産をすぐに使わず、18歳以降も運用を続けるという選択もあります。たとえば、課税口座に移して長期的に資産運用を続けることで、子ども自身の将来の住宅購入や結婚資金など、大きなライフイベントに備えることも可能です。この場合、親が運用を引き継ぐのではなく、本人が自ら資産管理を学ぶきっかけにもなります。

さらに、ジュニアNISA資産は「金融教育の教材」としての役割も果たします。子どもが成長する過程で、自分名義の資産がどのように運用されているかを知り、資産形成の考え方を学ぶことは、将来にわたって役立つ貴重な経験になります。定期的に家族で資産の状況を話し合う機会を持つことで、金銭感覚や投資の基礎を自然に身につけられるのです。

このように、ジュニアNISAの資産は単なるお金ではなく、将来の可能性を広げるツールでもあります。どのような目的で、いつ、どれだけ使うかを考えることで、資産の価値は何倍にも高まります。次の大見出しでは、ジュニアNISA終了後のライフプランをどう設計するか、さらに詳しく解説していきます。

3ジュニアNISA活用後のライフプラン設計

3-1 大学進学費用にどう備えるか

子どもの大学進学は、多くの家庭にとって大きなライフイベントであり、相応の費用がかかります。国公立大学であっても年間約50万円、私立大学の場合は100万円を超える学費が発生し、さらに入学金や教科書代、通学費用、生活費なども必要になります。そのため、計画的な資金準備が不可欠です。

ジュニアNISAを活用して積み立てた資産は、大学進学費用の準備に非常に適しています。特に継続勘定によって非課税で保有されている場合、そのまま18歳のタイミングで資金を引き出すことができれば、税金をかけずに必要な費用を準備できるため、効率的です。制度上、18歳の年の1月1日以降であれば、払い出してもペナルティがかかりません。

進学費用を確実に準備するためには、売却と現金化のタイミングが重要になります。株式市場は常に変動しているため、急な暴落が起きたときに全額を現金化しようとすると、損失が発生する可能性があります。そのリスクを避けるためには、「数年かけて段階的に売却する」戦略が有効です。高校2年生ごろから資産の一部を売却し始め、必要額を確保しておくと安心です。

また、奨学金や教育ローンと組み合わせることで、資金計画を柔軟に調整することも可能です。たとえば、ジュニアNISAの資産で入学金を支払い、学費の一部は奨学金を活用するという方法で、資産の消耗を抑えることができます。これにより、子どもが卒業後に運用資産を残しておく選択もできるようになります。

教育資金は「必要なときに確実に使える状態」にしておくことが重要です。投資商品によっては売却に時間がかかる場合や、市場価格が不安定になることもあります。そうしたリスクを避けるためにも、大学入学の1〜2年前には運用から安全資産への切り替えを検討するなど、事前の対策が求められます。

ジュニアNISAによる資産形成は、教育費という「将来の確実な支出」に対する備えとして非常に合理的な選択です。非課税で効率的に資産を増やし、確実に活用できるように準備することで、子どもの進学を安心してサポートできる体制が整います。次のセクションでは、継続勘定後の資金管理や家計への影響について詳しく見ていきましょう。

3-2 継続勘定後の資金管理と家計戦略

継続勘定は、ジュニアNISAの終了後も非課税で資産を保有できる制度ですが、活用には「管理の仕方」と「家計全体のバランス」を考慮する必要があります。特に18歳以降、資産をどう扱うかは、家庭のライフステージや支出状況に応じて柔軟に対応しなければなりません。資産の扱い方一つで、家計の安定度にも大きな影響を与えるのです。

たとえば、進学や就職で子どもが自立するタイミングは、家計に新たな支出や変化をもたらします。こうした時期に継続勘定の資産をどう活かすかを考えることで、教育費、生活費、住宅費などのバランスを保つことができます。特に収入が一時的に減少するケースでは、運用益を家計補填に使うという柔軟な判断も求められます。

資金管理の基本としては、「生活費用」「緊急予備資金」「将来の大型支出」に資産を分類し、それぞれの役割を明確にすることが重要です。ジュニアNISAからの継続資産は、多くの場合、教育費や独立資金として位置づけられますが、余裕がある場合には老後資金の土台として運用を継続するという選択肢もあります。

また、18歳以降の資産は課税口座へ移行される可能性があるため、「税金がかかることを前提とした管理」も必要になります。特に売却益に対しては課税がかかるため、必要以上に保有し続けると、かえって税負担が増えることもあります。適切なタイミングでの売却や資産分配は、税金を抑える工夫にもつながります。

継続勘定内の資産を子ども自身が管理するようになる場合は、金融リテラシーの教育も重要です。親が資産を引き渡すときに、どのような目的でどれだけのお金があるのかを説明し、使い方や運用方法を伝えることで、無駄遣いを防ぎ、計画的な活用を促すことができます。これもまた、資産管理の一部として重要なポイントです。

家計戦略としては、「ジュニアNISA資産は教育費」「つみたてNISAは老後資金」など、目的ごとに制度を使い分けることで、効率的に資産形成が進められます。ジュニアNISAの終了後も、家庭全体の資産設計に継続勘定をどう組み込むかを考えることが、安定した家計運営の鍵となるのです。次のセクションでは、ジュニアNISAの終了に伴う代替制度について詳しく解説します。

3-3 ジュニアNISA終了後の代替制度とは?

ジュニアNISAの終了は2023年で確定していますが、その代替として活用できる制度も存在します。特に注目されているのが、2024年からスタートした新NISA(成長投資枠+つみたて投資枠)です。これは成人向けの制度ではありますが、子どもが18歳を超えた段階で自ら開設でき、長期的な資産形成を支える手段として有効です。

新NISAは、年間360万円(成長投資枠240万円+つみたて投資枠120万円)の非課税投資枠があり、最大1800万円までの非課税保有限度額が設定されています。これにより、18歳以降の資産運用を効率的に行うことが可能になります。ジュニアNISAと比べても、より柔軟かつ高い上限額を活かして、自立後の資産形成を支援できます。

一方で、未成年が使える制度としては、「教育資金贈与信託」や「子ども向けの銀行預金・学資保険」なども代替候補に挙げられます。これらは投資ではなく貯蓄型ではあるものの、資金の目的が明確で管理がしやすいというメリットがあります。リスクを抑えて計画的に教育資金を準備したい家庭には有効な手段です。

また、親や祖父母がつみたてNISAを活用して、子どものために資産を積み立てるという方法もあります。これは名義が親側になりますが、資産を将来的に子どもに譲渡する前提で運用することで、贈与税の非課税枠(年間110万円)を活用した資産移転も可能になります。

代替制度を選ぶ際には、「資金の使い道」「必要なタイミング」「リスクの許容度」などを総合的に判断することが重要です。ジュニアNISAが終了したからといって資産形成の道が閉ざされたわけではありません。むしろ、今後はより多様な制度を組み合わせながら、家庭ごとに最適な資産形成プランを描くことが求められます。次のセクションでは、親子で考える金融教育の意義について掘り下げていきます。

3-4 親子で学ぶ金融リテラシーの重要性

ジュニアNISAや継続勘定を活用する中で、自然と注目されるようになったのが「金融リテラシー(お金の知識・判断力)」です。これまでは親が資産を管理する立場でしたが、18歳を過ぎて本人が資産を引き継ぐ段階になると、子ども自身がお金の扱い方を理解する必要があります。このタイミングで金融教育を始めるのでは遅く、早い段階から家庭での教育が重要になります。

金融リテラシーの教育は、難しい話をする必要はありません。たとえば「投資信託って何?」「なぜこの商品を買ったの?」「今いくら増えてるの?」といった会話を通じて、お金の増減や価値の変動について親子で話し合うことが、学びの第一歩になります。こうした経験が、社会に出たときに役立つ「実践的な知識」となります。

また、家庭内で資産の話をオープンにすることにより、子どもは「お金はどう使うべきか」「何のために貯めるのか」といった価値観を自然に身につけていきます。これは、将来の消費行動や投資判断にも大きく影響を与える部分です。使う力・貯める力・増やす力の3つをバランスよく育てることが、金融教育の本質です。

加えて、親自身が金融商品や制度について学び続けることも、子どもへの良い影響を与えます。「親が分からないものを子に教えるのは難しい」と思うかもしれませんが、一緒に勉強しながら「家族として資産をどう育てていくか」を話し合うことが、信頼関係の構築にもつながります。

ジュニアNISAという制度を通じて資産形成の経験を積んだ家庭では、子どもが将来つみたてNISAや新NISAを活用する際にも、その知識や経験が大きな財産となります。単なる数字の管理ではなく、人生を豊かにするための手段として、お金と向き合う姿勢を育むことこそが、金融教育の真の目的なのです。

次のセクションでは、ジュニアNISAの活用を通じて得られる「資産形成の第一歩」としての意義についてまとめていきます。

3-5 家族で考える資産形成の第一歩とは

ジュニアNISAの制度をきっかけに、家族で資産形成について考えるようになったという家庭は少なくありません。これまで「お金の話は子どもにしない方がいい」とされてきた風潮もありましたが、今ではむしろ、「家族全体で資産をどう活かすか」を考える時代になっています。

資産形成の第一歩は、「目的を持つこと」から始まります。子どもの進学、マイホームの購入、老後資金の準備など、ライフプランに応じて必要な資金を明確にし、どの制度や商品を使って積み立てるのかを決めることが大切です。ジュニアNISAはその中の一つに過ぎませんが、非課税という大きなメリットを持つ制度であることは間違いありません。

そのうえで、「どのくらいの金額を、どの期間で、どんなリスクを取って運用するか」といった判断を、親子で共有・理解しながら進めることが理想です。投資は自己責任ですが、家庭という小さな社会の中で協力し合い、知識を補い合いながら資産を育てていくことは、貴重な経験となります。

また、子どもが将来つみたてNISAや新NISAなどの制度を活用する際、ジュニアNISAでの経験が「基礎」となって役立ちます。お金を増やすだけでなく、「計画的に使う」「目的を持って貯める」という感覚を養うことが、将来の家計管理能力にもつながるのです。

最後に、資産形成において最も大切なのは「継続すること」です。一時的な収入やボーナスで一気に増やすよりも、少額でもコツコツと積み立てていくことが、長い目で見て大きな差になります。ジュニアNISAで始めたこの一歩が、将来の安定と安心につながるよう、今後も制度をうまく活用していきましょう。

まとめ:ライフプランと合わせてしっかり家族で話し合いをしておきましょう

本記事では、まず ジュニアNISAの仕組みやその終了に伴う制度変更、続いて「継続勘定」という新たな選択肢の内容を詳しく解説しました。具体的には、2021年度までの積立分が制度終了後も非課税で保有されること、また継続勘定では新たな買付ができず「既存資産の保有または売却」が前提となることを確認しました。これらを踏まえ、資産運用の基本方針やタイミング、家族のライフプランとの関係性についても整理しました。

継続勘定を活用する最大のメリットは、**税制上の優遇を維持したまま、長期にわたって資産を保有できる点**です。2021年度に積み立てた資産が非課税で残せるという点は、教育資金準備という観点でも非常に大きな意味を持ちます。一方で、新規買付できない、18歳まで原則払い出せないという制約もあり、その運用には目的・時期・商品選定を意識した計画性が求められます。

本制度変更を踏まえた上での戦略としては、まず「どのような資金用途を想定しているか」を明確にすることが出発点です。教育資金か、留学か、起業か、あるいは将来の生活設計か。使途が定まれば、保有商品の内容を再点検し、売却や保有継続、段階的な資金化のスケジュールを立てることで、非課税メリットを最大限に活かせます。

さらに、家計全体の資産形成の視点からは、ジュニアNISA(継続勘定)の資産を“目的別枠”として位置づけることが重要です。例として「教育用」「子どもの早期自立用」「家族の将来用」などに分け、制度終了後も新たな制度(新NISAなど)や他の金融商品と組み合わせたポートフォリオを設計することで、リスク・リターン・流動性のバランスをとることができます。

家族が資産形成を始めるうえで最も大切なのは、「話し合いを重ねること」です。継続勘定という制度の枠組みは終わりではなく、むしろ新たなスタートラインとも言えます。子どもに資産の意味を伝え、使い道を共有し、金融教育を家庭で行うことで、制度を超えた価値を生み出せます。こうして、資産が単なる数字ではなく、家族の未来を支える力となるのです。

最後に、これから資産をどう活かすかを整理します。①まず現在保有している資産の状況を整理し、②目的や時期を明確にし、③その目的に応じた運用・売却・引き出しのスケジュールを作る。さらに④家計全体で資産の位置づけをつくり、⑤家族で共有・運用方針を話し合う。以上の五ステップを踏むことで、ジュニアNISA(継続勘定)の資産は単なる“眠ったままのお金”ではなく、「家族の人生を豊かにするための資源」へと変わります。ぜひ、今日から一歩を踏み出してみてください。

続きを読むには会員登録が必要です。