注文住宅を建てるワクワクと同時に、「これからかかる税金って、どれくらいなんだろう……?」と不安を感じていませんか?

特に新築後に毎年かかってくる固定資産税は、初めて家を持つ方にとって未知の存在であり、資金計画を大きく左右する大事な要素です。

「土地と建物それぞれに課税されるってどういうこと?」「新築特例の条件って複雑すぎない?」

そんな疑問や不安を抱える方は非常に多く、実際に私たち新谷中幹工務店でも、年間100件以上の住宅相談の中で、税金に関するご質問は常に上位に挙がります。

本記事では、固定資産税の仕組み、軽減措置、評価方法、納付スケジュール、さらには節税のポイントまで、専門的な内容をわかりやすく、丁寧に解説しています。

読んでいただくことで、無駄な税負担を防ぎ、安心して家づくりとその後の生活をスタートできる知識が手に入ります。

最終的には、「知らなかった」では済まされない固定資産税の全体像をしっかりと把握し、賢くマイホームライフを楽しむための第一歩を踏み出せる内容になっています。

・固定資産税は「土地」と「建物」に分けて評価・課税される地方税で、税額は評価額×税率で決まる。

・新築住宅には建物部分に対して3年間(長期優良住宅は5年間)の税額軽減措置がある。

・延床面積や登記内容によって軽減適用の可否が変わるため、設計・申請時に細かく確認が必要。

・小規模住宅用地や都市計画税にも軽減措置があり、正しく理解すれば節税につながる。

・税額に不服がある場合は、評価額の開示請求や審査請求などの手段で見直しを求めることができる。

1 固定資産税とは何か?

1-1 固定資産税の基本的な仕組み

固定資産税とは、土地や家屋といった不動産などの「固定資産」に対して課される地方税の一種です。市区町村が課税主体となり、毎年1月1日時点で固定資産を所有している人に対して課税されます。この税金は地域の行政サービスを支える財源として利用され、道路整備や教育、福祉などの公共サービスのために使われます。

固定資産税は不動産の評価額をもとに計算されます。この評価額は、総務大臣の定める基準に基づき、市区町村の固定資産評価員が決定します。評価額に標準税率1.4%(市町村によって異なる場合あり)を掛けることで、税額が算出されます。

評価額の見直しは3年ごとに行われ、土地や建物の市場価値の変動をある程度反映する形で調整されます。そのため、新築直後や景気の変化によっては、税額が大きく変動する可能性があります。

固定資産税は毎年納税義務が発生し、持ち家であればその分の負担が継続します。そのため、新築時には将来的な税金の計画も見据えて資金計画を立てることが重要です。

固定資産税の仕組みを理解しておくことで、不動産取得後の税金の見通しが立ちやすくなり、不安なく住宅購入を進めることができます。特に注文住宅では土地と建物の価格が明確になるため、計画的な対策が可能です。

1-2 固定資産税の課税対象とは

固定資産税の課税対象となるのは、大きく分けて「土地」「家屋」「償却資産」の3つです。一般的な住宅所有者にとっては、土地と家屋が主な課税対象となります。所有している不動産の所在地の市区町村が、課税を行うのが基本です。

「土地」は宅地、田畑、山林なども含まれ、たとえ建物が建っていなくても固定資産として登録されていれば課税対象になります。都市部の土地は特に評価額が高くなる傾向があり、その分税額も高くなります。

「家屋」とは、居住や業務などに利用する建物のことで、木造や鉄骨造など構造を問わず課税されます。新築した場合は、建物の評価額が市区町村により決定され、その金額に基づいて税額が算出されます。

一方「償却資産」は、法人や個人事業主が事業のために使用する設備などが対象です。これは住宅とは関係が薄いですが、住宅に併設された店舗や事務所などがある場合は課税対象になることがあります。

固定資産税の課税対象を正確に把握することで、不動産を取得・保有する際のリスクを回避できます。家を建てる際には、土地と建物が別々に評価されることを念頭に置き、全体の税負担を見積もっておくことが大切です。

1-3 税額の決まり方と評価の基準

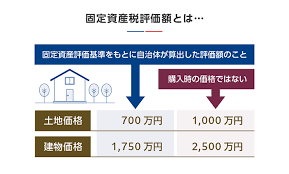

固定資産税の税額は、「固定資産評価額 × 標準税率」で算出されます。評価額は、市区町村の評価員が「固定資産評価基準」に基づき、建物や土地の現況をもとに決定します。

「評価額」は実際の市場価格とは異なり、あくまで課税目的のための価格です。土地については地目や用途地域などによっても評価が変わり、建物は構造、建築年、面積、仕上げの材質などが評価に影響します。

標準税率は1.4%が原則ですが、市区町村によっては条例で引き上げられている場合もあります。都市部では都市計画税が加算されるケースもあり、実際の負担額が増すこともあります。

評価額は3年ごとに見直される「評価替え」が行われ、そのタイミングで税額も変更されます。新築の場合は初年度に評価額が定められ、次回の評価替えまでその額が使用されるのが一般的です。

また、評価額が急激に上がる場合には、税額の上昇を緩やかにする「負担調整措置」が適用されることもあります。こうした措置により、急激な税負担の増加を避ける制度設計がなされています。

1-4 納税時期と納付方法

固定資産税の納税通知書は、毎年4月から6月頃にかけて市区町村から発送されます。納税義務者は、その通知書に記載された税額を確認し、指定された期日までに納付を行う必要があります。

納付は通常、年4回(4月、7月、12月、翌年2月)の分割払いが可能で、それぞれ「第1期~第4期」として納付書が発行されます。一括払いも可能で、期日内に全額納めることで管理の手間を減らすことができます。

納付方法としては、金融機関窓口、コンビニエンスストア、口座振替、インターネットバンキングなど、さまざまな手段が用意されています。最近ではスマホ決済(PayPayやLINE Payなど)も利用可能です。

忘れがちなのが、支払い期限の管理です。支払いが遅れると延滞金が発生することもあり、特に第1期の納付を失念すると、後の期の支払いもずれ込んでしまう危険があります。カレンダーやアプリなどで管理しましょう。

また、口座振替にしておくことで自動的に引き落とされるため、納め忘れのリスクを減らせます。通知書が届いた際に、毎年の負担額を確認し、資金計画に反映させておくことも重要です。

1-5 新築住宅に対する軽減措置

注文住宅を新築すると、一定の条件を満たせば固定資産税が軽減される制度があります。この制度は、住宅取得者の負担を減らし、住宅建設を促進する目的で設けられています。

具体的には、新築住宅のうち居住部分の床面積が50㎡以上280㎡以下の範囲であることが条件となります。この要件を満たす住宅に対しては、建物部分の固定資産税が3年間、税額の2分の1に軽減されます。

長期優良住宅など、一定の認定を受けた住宅の場合は軽減期間が5年間に延長される特例もあります。高性能な住宅に対して、さらに支援が行われる仕組みです。

注意点としては、軽減措置は土地には適用されず、建物部分に限られることです。また、居住開始からの適用であるため、建物が完成しても居住していなければ対象外になる可能性があります。

軽減措置の申請は原則として不要ですが、住宅の用途や床面積に関する要件を満たしているかは自治体によって確認されます。事前に建築士や工務店、自治体の窓口に相談しておくと安心です。

2 注文住宅新築時の固定資産税

2-1 建物と土地に分けて課税される仕組み

注文住宅を新築した場合、固定資産税は「土地」と「建物」に分けて課税されます。それぞれ別個に評価され、税額も個別に計算されるため、総額の把握には両方の評価額を確認する必要があります。

土地の固定資産税評価額は、公示価格などをもとに算出される「路線価」や「倍率方式」により評価されます。土地の形状や面積、立地条件により評価額が異なるため、地域ごとにばらつきがあります。

一方、建物は構造や延床面積、建築資材などの仕様をもとに、評価員が現地調査を行い評価額を決定します。この評価額に1.4%の税率をかけて税額が算出されます。

特に注文住宅では、仕様が多岐にわたるため、同じ広さでも評価額に差が生じることがあります。使用する建材や断熱性能、外装の仕上げなども評価に影響します。

また、建物と土地の所有者が異なる場合(例えば土地は親名義で建物のみ自己所有)でも、それぞれに対して課税されます。固定資産税は不動産ごとに個別の課税が原則ですので、契約時の名義や登記にも注意が必要です。

2-2 新築住宅に対する3年間の軽減特例

注文住宅を新築した場合、一定条件を満たすと建物部分の固定資産税が3年間、税額の2分の1に軽減される特例があります。この軽減措置は、住宅取得者の税負担を和らげるために設けられた制度です。

軽減対象となる住宅には、居住用であること、床面積が50㎡以上280㎡以下であることといった要件があり、これらを満たすことで自動的に適用される仕組みです。

特に注意すべきは「延床面積」の定義です。ベランダやバルコニーは基本的に含まれず、建物内の居住部分のみが対象になります。設計段階から軽減措置を意識して面積を調整することも有効です。

長期優良住宅に認定された場合、この軽減措置は5年間まで延長されます。高い省エネ性能や耐久性を備えた住宅であることが条件で、認定には一定の基準をクリアする必要があります。

軽減措置の適用にあたっては、建物の登記後、市区町村によっては書類提出を求められることがあります。あらかじめ確認しておくことで、適用漏れを防げます。適切な申請と確認が、確実な税額軽減につながります。

2-3 評価額の決まり方とポイント

注文住宅を新築した際の固定資産税は、「建物評価額」によって大きく左右されます。この評価額は、市区町村の評価員が建物の構造や使用材料、設備などをもとに評価し、固定資産評価基準に則って算出します。

評価は、竣工後に実施される現地調査をもとに行われ、内外装の仕上げ材、建物の形状、設備のグレードなど、細かな要素が加味されます。同じ延床面積でも、仕様によって評価額が大きく異なるのが特徴です。

評価額は、新築から最初の評価替えまで3年間そのまま使用されます。その後は3年ごとに見直され、劣化などにより徐々に減額されていく傾向にあります。ただし、リフォームや増築を行った場合は再評価されます。

評価額の算定は専門的で難解に見えますが、評価の根拠となる「建築計画概要書」や「工事仕様書」などを正確に提出することで、より妥当な評価が行われやすくなります。書類提出時の確認も重要なポイントです。

自治体によっては、評価額に納得がいかない場合に意見を申し立てる「審査請求制度」もあります。税額に疑問がある場合は、評価内容の開示請求や専門家の意見を取り入れることも検討しましょう。

2-4 延床面積による影響と軽減要件

固定資産税の軽減措置において、延床面積は非常に重要な要素です。住宅部分の床面積が50㎡以上280㎡以下でなければ、軽減特例の対象にならないため、設計時からしっかりと確認しておく必要があります。

延床面積には、居住スペースのすべてが含まれるわけではなく、ベランダや吹き抜け部分、車庫など一部除外されるケースがあります。床面積の計算方法を理解することで、誤認による非適用を防げます。

特に二世帯住宅や店舗併用住宅などの場合、住宅用と非住宅用の面積割合が判断基準となることがあります。住宅部分が一定割合を超えていなければ、軽減措置が適用されないこともあります。

長期優良住宅としての認定を受けるためにも、床面積の要件は厳格にチェックされます。小規模住宅でも、工夫次第で要件を満たす設計が可能なため、設計士との相談がカギとなります。

延床面積の数値は、登記簿や建築確認申請書に記載されているため、自治体との確認時に誤りがないよう、施工会社と連携して正確な書類を揃えることが重要です。税金の軽減は、こうした基本の積み重ねで実現されます。

2-5 登記内容と固定資産税の関係

固定資産税は、土地・建物の所有者に対して課税されるため、登記簿上の名義が税の対象となります。したがって、登記内容が正確であることは、適切な課税と納税のために非常に重要です。

建物を新築した場合、竣工後1ヶ月以内に「建物表題登記」と「所有権保存登記」を行う必要があります。この登記により、法務局から自治体へ建物情報が通知され、固定資産税の対象として登録されます。

登記内容に誤りがあると、誤った税額が課されるリスクや、軽減措置の適用漏れが発生する恐れがあります。たとえば、床面積や建物の種類が違って登録されていると、本来受けられる軽減が無効になることも。

所有者が複数人いる場合は、登記において持分割合も明記されます。課税はそれぞれの持分に応じて行われ、納税通知書も各自に届くことになるため、共有名義の場合は分担方法も事前に話し合っておくことが望ましいです。

固定資産税の正確な課税のためには、建物の登記が完了した後も評価調査などを経て最終的な税額が決まります。登記は税金だけでなく、住宅ローンや相続、売買などの際にも重要な役割を果たすため、慎重に行いましょう。

3 固定資産税の節税と注意点

3-1 増築・リフォームによる課税の変化

固定資産税は、建物の構造や面積、設備の変更があると再評価され、税額が変更されることがあります。特に増築や大規模なリフォームを行った場合、税務当局による現地調査が実施される可能性があります。

一般的に、部屋の増設や延床面積の拡大は課税対象の面積が増えるため、固定資産税額も上昇することになります。また、太陽光パネルや床暖房、外壁材の変更などの設備改善も評価額の上昇につながる場合があります。

一方で、修繕やメンテナンスの範囲内であれば評価額が変動しないこともあります。例えば壁紙の張り替えや浴室の設備交換など、建物の価値自体を高めない作業は税額に影響しないことが多いです。

増築やリフォームを行う際は、自治体への「家屋変更届」や登記の変更が必要になるケースがあります。届け出を怠ると、後のトラブルや追徴課税につながるため、施工後には忘れずに手続きを行いましょう。

また、エコリフォームやバリアフリー改修など一定の条件を満たす工事に対しては、固定資産税の減額措置が適用されることもあります。自治体によって内容は異なるため、計画段階での確認が重要です。

3-2 小規模住宅用地の特例と注意点

小規模住宅用地の特例とは、自宅の敷地のうち200㎡以下の部分について、土地の固定資産税評価額が6分の1に軽減される制度です。この特例により、税負担を大幅に軽減することが可能です。

条件としては、住宅と同一の敷地内であること、住宅用地として利用されていることが必要です。空地や駐車場として使用されている部分が多いと、特例の対象から外れる場合があります。

敷地が広く、200㎡を超える場合でも、超過部分については通常評価となります。つまり、広い敷地を持つと軽減が一部適用される形になりますので、特例の範囲を念頭に置いた土地活用が重要です。

賃貸併用住宅や二世帯住宅では、住宅用地以外の部分が出てくるケースがあります。そのような場合は、面積按分や用途の明確化を行い、特例適用の範囲を整理するとともに、自治体に確認することが望ましいです。

特例を受けるためには、毎年の納税通知書で「住宅用地」の欄を確認し、評価額が正しく軽減されているかをチェックしましょう。誤りがあれば早めに市区町村へ問い合わせて修正対応を行っておくと安心です。

3-3 都市計画税との違いと併課の仕組み

固定資産税と併せて課税されることがあるのが「都市計画税」です。これは都市計画事業や土地区画整理事業に必要な費用を賄うため、市街化区域内の土地や建物に対して課されます。

固定資産税が全国一律に存在するのに対し、都市計画税はすべての地域で課税されるわけではありません。対象となるのは市街化区域のみで、市街化調整区域や農村地域などでは原則として課税されません。

都市計画税の税率は最大0.3%と法律で定められており、自治体ごとに税率が設定されています。評価額は固定資産税と同じものが用いられ、納税通知書では別項目として記載されています。

軽減措置としては、小規模住宅用地に対して都市計画税も3分の1に軽減される制度があります。ただし、固定資産税と同様に200㎡を超える部分は対象外となりますので、面積管理が重要です。

固定資産税と都市計画税は納税通知書でまとめて請求されることが多く、どちらの税額がいくらなのかを把握せずに支払ってしまうケースも少なくありません。内容をよく確認し、両者の違いを理解しておくことが大切です。

3-4 支払い忘れによるペナルティ

固定資産税の納付を忘れてしまうと、延滞金というペナルティが課されます。納期限の翌日から延滞利率に基づいて加算され、支払いが遅れれば遅れるほど負担が大きくなります。

延滞金の利率は年度ごとに変動し、一般的に年2.4〜8.7%程度の範囲で設定されています。1ヶ月未満の遅延であっても加算されるため、少額でも気を抜かないことが重要です。

納付書は4期分に分けて届きますが、分割納付だからといって後期分を忘れてしまうケースが多く見られます。支払いスケジュールをスマホやカレンダーで管理し、忘れない工夫をすることが大切です。

さらに長期間にわたって未納が続くと、督促状や催告書が送られてきます。それでも支払いが行われない場合、最終的には財産の差押えなどの強制執行が行われることもあるため注意が必要です。

延滞を避けるためには、口座振替の利用がおすすめです。自動引き落としに設定しておくことで、納付忘れを防ぎ、安心して日常生活を送ることができます。特に高齢者や多忙な方には有効な手段です。

3-5 税額に不服があるときの対応策

固定資産税の税額が明らかに高すぎると感じた場合、そのまま支払う前に「評価額の確認」と「異議申し立て」の手続きを検討することができます。まずは納税通知書に記載されている評価額を確認しましょう。

評価額に納得がいかない場合は、市区町村に対して「評価額の開示請求」を行うことができます。評価の根拠や計算方法を教えてもらえるため、不明点を明らかにする第一歩となります。

それでも不服がある場合は、「固定資産評価審査委員会」に対して不服申し立て(審査請求)を行うことができます。申し立ての期限は原則として毎年4月1日から納税通知書の交付日後3ヶ月以内です。

審査請求には根拠となる資料や説明が求められるため、建物の設計図や見積書、近隣の評価額との比較データなどを用意しておくと説得力が増します。税理士や行政書士のサポートを受けるのも一案です。

なお、異議申し立てをしている間も納税義務は免除されません。請求中でも一旦納税を済ませ、後に還付される形となることが多いため、資金準備は別途必要です。不服がある場合でも冷静な対応が求められます。

まとめ

注文住宅の新築時には、建物と土地それぞれに対して固定資産税が課されるため、その計算や評価方法、軽減措置などを事前に把握しておくことが極めて重要です。特に、新築後3年間(長期優良住宅なら5年間)は建物部分の税額が半額になる軽減制度があるため、制度の適用条件や延床面積の基準を理解しておくと、無駄な税負担を防ぐことができます。

また、小規模住宅用地の特例や都市計画税との関係など、細かな制度についても把握しておくとよいでしょう。

固定資産税は一度支払って終わりの税ではなく、長年にわたって継続的に課される税金です。増築やリフォームによる税額の変化、納付忘れによる延滞金、また税額に対する異議申し立ての制度など、対応方法を知っておくことで、将来的なトラブルや不安を減らすことができます。

今回の記事を通じて、固定資産税の仕組みを理解し、賢く住宅購入・維持管理を進めていく一助となれば幸いです。具体的には、住宅を設計する段階で税制の影響を意識し、専門家と相談しながら建物や土地の使い方を決めていくことが、長い目で見たときの安心感や経済的メリットにつながります。

家づくり百貨には、プロのつくり手同士が「本当に信用できる」と数珠つなぎで紹介し合った全国68社の工務店・設計事務所が参加しています。記事で学んだことを、信頼できるつくり手との出会いにつなげてください。

最近公開した記事

続きを読むには会員登録が必要です。