「老後2,000万円問題」、あなたも一度は耳にしたことがあるのでは?

「貯金だけじゃ将来が不安…でも、投資は怖いし難しそう」。そんな迷いを抱えるあなたに、今注目すべき制度があります。

それが、2024年からスタートした新NISA。国が主導する非課税投資制度で、年間最大360万円までの投資利益が非課税になるこの制度は、投資初心者から中級者まで、確実な資産形成を後押ししてくれる存在です。

この記事では、「積み立て投資枠」と「成長投資枠」の違いや使い分け方、人気の投資信託(eMAXIS Slim全世界株式など)の特徴まで、これから投資を始めたい人が“何をどうすればいいか”を完全ガイドします。

・月100円から始められる安心の積立

・自分で選んでリターンを狙える自由な成長枠

・非課税×複利で資産を着実に増やす戦略とは?

「いつか始めよう」を「今すぐ始める」に変える1本。

読み終わる頃には、あなたの「お金の不安」が「行動の自信」に変わっているはずです。

- 新NISAは年間最大360万円まで非課税で投資でき、資産形成に非常に有利な制度である。

- 積み立て投資枠は、初心者でも少額から長期・安定的に投資を始めやすい。

- 成長投資枠は、自由度が高く、中級者以上が積極的にリターンを狙える投資枠である。

- 両枠を戦略的に併用することで、リスク分散と効率的な資産増加の両立が可能になる。

- セキュリティ対策(2段階認証など)と情報収集を怠らずに運用すれば、安全に制度を最大活用できる。

とにかく口座開設がまだの方はこの動画を観ながら開設していきましょう。

1. 新NISAとは?その仕組みと背景

1-1. 新NISAの概要と制度の背景

新NISAとは、2024年から開始された日本の新しい個人投資家向け非課税制度で、正式には「少額投資非課税制度(NISA)」の改正版です。この制度の最大の特徴は、個人が一定額までの投資利益に対して税金がかからないという点です。従来のNISA制度は期間限定の非課税措置でしたが、新NISAでは非課税期間が「無期限」となり、より柔軟で長期的な資産形成が可能になりました。

新NISAは、大きく「積み立て投資枠」と「成長投資枠」という2つの枠で構成されています。積み立て投資枠は、毎月コツコツと定額で積み立てる投資スタイルを想定しており、長期的な資産形成を目的としています。一方で、成長投資枠は、個別株などより自由度の高い商品に投資が可能で、リスクとリターンのバランスを自分で調整できるのが特徴です。

政府がこのような非課税制度を推進する背景には、日本における「貯蓄から投資へ」という流れを強化したいという目的があります。日本人の多くは現預金を中心に資産を保有していますが、低金利時代が続く中で資産の増加を図るには、投資による運用が不可欠です。新NISAは、このような状況下で国民に投資を促すための大きな一歩となっています。

さらに、新NISAでは制度の使いやすさにも配慮されています。例えば、年間投資枠の拡大、制度の恒久化、複数年にわたる資産管理の簡略化など、利用者にとってより実用的で親しみやすい制度設計がなされています。これにより、初心者でも安心して投資を始められる環境が整えられています。

このように、新NISAは日本国内の投資文化を根本から変える可能性を持つ重要な制度です。資産形成を目的とする人々にとって、新NISAは今後のライフプラン設計に欠かせないツールとなるでしょう。特に、これまで投資に縁がなかった人々にとっても、新NISAは入門編として活用しやすい制度です。

1-2. 制度改正の経緯と目的

新NISAの誕生には、従来のNISA制度が抱えていたいくつかの課題が背景にあります。まず、旧制度は非課税期間が5年や20年といった有期であり、長期投資を志す投資家にとって使いにくいものでした。特に資産形成には時間がかかるため、非課税枠が期限付きであることは大きな制約となっていました。

また、旧NISAは毎年の非課税枠を使い切らないと翌年に繰り越すことができない仕様で、多くの人がその恩恵を最大限に受けられずに終わるケースも少なくありませんでした。これに対し新NISAでは、制度を恒久化し、非課税枠の柔軟な利用が可能となりました。これにより、計画的かつ継続的な資産運用がしやすくなったのです。

制度改正のもう一つの大きな目的は、「貯蓄から投資へ」という流れを本格的に推進することです。日本では依然として現預金に偏った資産運用が主流であり、欧米と比較しても個人の金融資産に占める投資商品の割合は低い水準にとどまっています。新NISAはこうした現状を変え、国民全体の資産形成を底上げする狙いがあります。

さらに、超高齢社会に突入している日本において、老後の生活資金の自助努力が求められる中、税制優遇によって国民の資産運用を支援する必要性が高まっています。新NISAの導入は、個々人が将来に備える手段として、長期・分散・積立の考え方を実践しやすくするための制度的後押しといえるでしょう。

このように、新NISAは旧制度の欠点を補い、より多くの国民が安心して投資に参加できる環境を整えるために設計されています。制度改正の背景には、単なる投資促進ではなく、将来的な生活の安定を支える国策としての役割が込められているのです。新NISAは、これからの時代にふさわしい投資制度として注目されています。

1-3. 非課税枠の特徴と利用メリット

新NISAの最大の特徴は、投資で得た利益が非課税となる「非課税枠」の存在です。通常、株式や投資信託で得た配当金や売却益には約20%の税金が課されますが、新NISAの制度内であれば、これらの収益がすべて非課税となります。この非課税効果により、資産の増加スピードが高まり、長期的な投資の成果が手元にしっかり残る仕組みが実現しています。

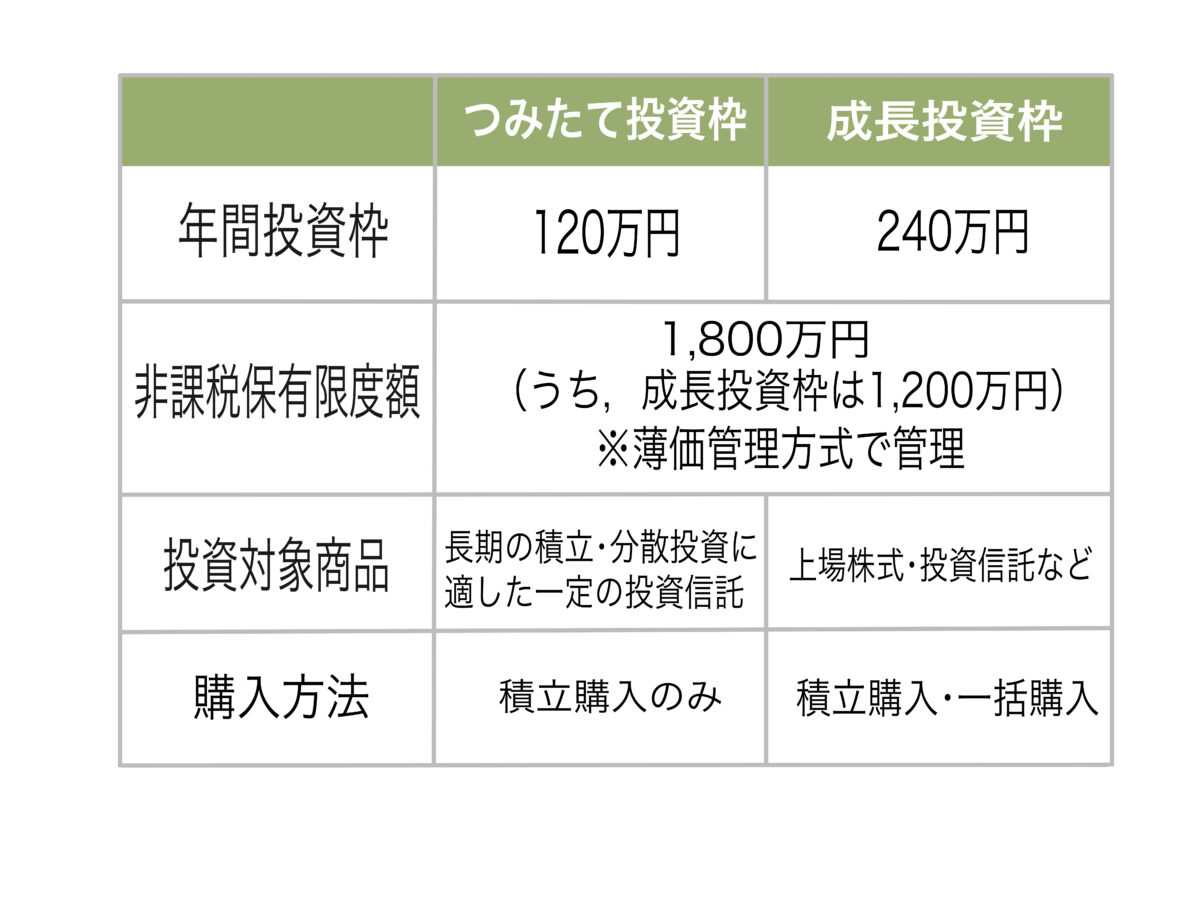

新NISAでは、年間投資上限が積み立て投資枠で120万円、成長投資枠で240万円と定められており、両方を併用すれば最大360万円まで非課税で投資することが可能です。この枠は毎年新たに設定され、累積での非課税保有限度額は1,800万円(うち成長投資枠は最大1,200万円)とされており、従来の制度と比べて格段に大きな非課税恩恵を受けられます。

この制度のメリットは、単に「非課税になる」だけにとどまりません。例えば、利益が出ている銘柄を売却しても非課税で済むため、ポートフォリオの見直しが柔軟に行えるという利点があります。また、非課税であることから、より高リターンを狙った積極的な運用にも挑戦しやすくなるという、精神的な安心感も投資家にとって大きなメリットです。

新NISAの非課税枠は、再利用も可能という点が注目されています。例えば、保有していた商品を売却すれば、その分の枠が再び利用可能となるため、単年度ごとの枠に縛られず、柔軟な資産運用が可能です。これにより、生活の変化や市場の動向に合わせて戦略を変更できる余地が広がり、より実用的な制度へと進化しています。

このような非課税枠の仕組みは、長期的な資産形成において非常に強力な武器となります。特に、複利の効果を活かした資産運用では、運用益がそのまま再投資に回ることで効率的な資産増加が見込めます。非課税枠を活用することで、これまで以上に自由度の高い投資が可能となり、多くの投資家にとって魅力的な選択肢となるでしょう。

1-4. 投資初心者にとっての魅力とは

新NISAは、これから投資を始めようと考えている初心者にとって非常に魅力的な制度です。その理由の一つは、制度の設計が「長期・積立・分散」といったリスクを抑えた投資スタイルに基づいている点です。これにより、相場のタイミングに振り回されることなく、安定した資産形成を目指すことが可能になります。

新NISAの積み立て投資枠では、金融庁が選定した一定の基準を満たす投資信託のみが対象となっており、初心者でも安心して投資対象を選ぶことができます。過去の運用実績や手数料など、厳しい条件をクリアした商品のみがラインナップされているため、信頼性の高い運用が期待できます。

また、少額から投資を始められる点も初心者には嬉しいポイントです。新NISAでは月々100円や1,000円単位での積立も可能で、家計に無理のない範囲からスタートできます。これにより、初めての投資でもハードルが低く、まずは経験を積みながら徐々に知識を深めていくことができます。

非課税のメリットも初心者にとって重要です。投資で利益が出ても税金を心配する必要がないため、心理的なプレッシャーが少なく、運用に集中できます。また、長期的な視点を持って取り組めるため、短期的な価格変動に一喜一憂することなく、腰を据えて資産形成に臨むことができます。

さらに、多くの金融機関が新NISAに関する情報やサポートを提供しており、分からないことがあっても気軽に相談できる体制が整っています。オンライン証券会社やアプリでも利用が簡単で、スマートフォン一つで口座開設から投資まで完結できる手軽さも、初心者にとっては大きな魅力となっています。

2. 積み立て投資枠とは?その特徴と活用方法

2-1. 積み立て投資枠の概要と対象商品

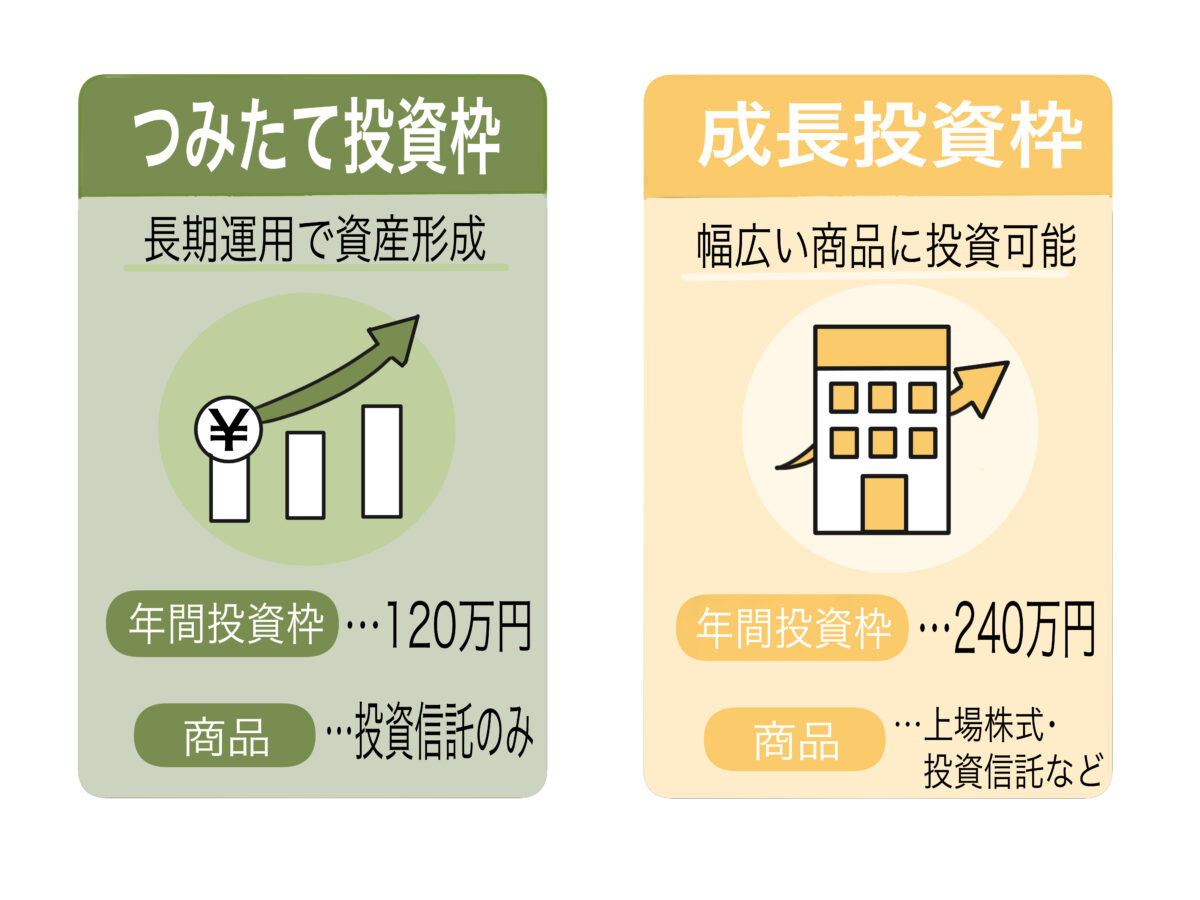

新NISAにおける「積み立て投資枠」は、毎月一定額を継続的に積み立てることで資産形成を図るための制度枠です。この枠では、年間120万円までの投資が非課税で可能で、長期・安定志向の資産運用を目指す利用者に最適化された仕組みとなっています。毎月定額で積み立てるため、価格変動のリスクを平均化する「ドルコスト平均法」の恩恵も受けられます。

積み立て投資枠で購入可能な金融商品は、主に金融庁が認可した「つみたてNISA対象商品」と呼ばれる投資信託に限定されています。これには、信託報酬が低水準で、資産分散効果が高く、長期的な運用に適したものが含まれています。対象商品は、インデックスファンドを中心に構成されており、リスクを抑えつつ広く投資することが可能です。

一般的に対象商品は、国内外の株式・債券に分散投資するファンドが多く、特定の企業や業種に偏らないよう設計されています。これにより、特定市場の変動リスクを軽減し、安定したリターンが期待できます。また、投資初心者にとっても、複数の資産に自動的に分散投資される点は非常に安心材料となります。

この制度では、積立額の上限を月あたり10万円まで設定することが可能です(年間最大120万円)。この範囲内であれば、月々の家計に合わせて柔軟に積立額を設定できるため、無理なく投資を継続することができます。自動積立設定により、一度設定すればあとは自動で資産形成が進む点も、忙しい現代人にとって魅力的です。

投資信託の種類によっては、株式比率の高い成長重視型や、債券比率の高い安定志向型など様々な選択肢があります。そのため、自分のリスク許容度や投資目的に応じて最適なファンドを選ぶことができます。新NISAの積み立て投資枠は、こうした投資商品を通じて、計画的かつ着実な資産形成を支援する制度として設計されています。

積み立て投資枠で選ばれる代表的な銘柄としては、「eMAXIS Slim 全世界株式(オール・カントリー)」「eMAXIS Slim 米国株式(S&P500)」「iFreeレバレッジ FANG+」などが挙げられます。オール・カントリーは世界中の株式市場に幅広く分散投資できる点が魅力で、安定した成長を期待する人に人気です。S&P500は米国の主要企業に集中投資するファンドで、アメリカ経済の成長を取り込む戦略に適しています。一方でFANG+は、テクノロジー分野のハイグロース株に2倍のレバレッジをかけたアグレッシブな商品で、ハイリターンを狙う投資家に好まれます。これらはリスクやリターンの特性が大きく異なるため、自分の投資スタンスに合った商品選びが重要です。

積み立て投資枠の代表銘柄についてさらに詳しく知りたい方は、こちらのコラムもぜひ参考にしてください。

2-2. 積み立て投資枠のメリット・デメリット

積み立て投資枠の大きなメリットは、投資初心者でも手軽に始められる点にあります。毎月決まった金額をコツコツ積み立てるスタイルは、心理的にも経済的にも負担が少なく、相場の変動に一喜一憂することなく、長期的に安定した資産形成を目指すことが可能です。加えて、金融庁が厳選した対象商品しか購入できないため、商品選定に悩むリスクも軽減されます。

ドルコスト平均法の恩恵を受けられるのも大きな魅力です。価格が高いときには少ない口数、価格が低いときには多くの口数を購入することにより、平均購入単価を下げる効果が期待できます。これにより、タイミングを図ることなく安定的な投資を続けることができ、市場の変動リスクを平準化することが可能です。

また、非課税制度の下で運用できる点は見逃せません。通常であれば、投資の利益には約20%の税金が課せられますが、積み立て投資枠を利用すれば、この税負担が一切かからず、運用益をすべて再投資に回せます。これは、長期間で見れば非常に大きな資産形成効果をもたらします。

一方で、デメリットも存在します。まず、積み立て投資枠は対象商品が限られており、自由な商品選択ができない点が挙げられます。リスクをとって高リターンを狙いたい投資家にとっては、やや物足りなさを感じるかもしれません。また、短期的な利益を狙うには向いておらず、途中解約などで資産が十分に育つ前に売却すると、非効率な結果になる可能性もあります。

さらに、積立型投資は市場の急騰時には恩恵を最大限に享受しづらいという側面もあります。まとまった金額を一括で投資する「成長投資枠」に比べ、投資タイミングが分散されるため、相場の上昇をダイレクトに捉えるのが難しいこともあります。とはいえ、長期的にはこの分散がリスクを抑える効果につながるため、戦略に応じて使い分けることが大切です。

2-3. 月額の積立上限と利用のコツ

新NISAにおける積み立て投資枠は、年間120万円まで非課税で積み立てることができ、月額に換算すると最大10万円の投資が可能です。この上限は非常に実用的であり、家計に余裕のある人は上限近くまで活用することで、より効率的な資産形成が可能になります。一方、少額からでも開始できる柔軟性があるため、無理のない範囲で始められるのも魅力です。

利用のコツとしてまず挙げられるのは、「自動積立設定」を活用することです。給与日や生活費の引き落としタイミングに合わせて自動で積み立てる設定にしておくことで、投資の手間を省き、感情に左右されない投資行動が可能になります。また、継続的な積立によって、時間をかけた資産形成が実現しやすくなります。

もう一つのコツは、自分の家計を見直し、月々どの程度投資に回せるかを明確にしておくことです。月5,000円、1万円、あるいは3万円といった予算に応じて計画的に積み立てを設定することで、生活を圧迫せずに投資を継続できます。自動引き落としと合わせることで、無意識に資産形成が進む仕組みを作ることが大切です。

また、収入が変動した場合やライフイベント(結婚、出産、住宅購入など)が発生した場合には、積立額を柔軟に見直すことも重要です。新NISAでは積立額の変更や一時停止も可能なため、無理に継続することなく、ライフプランに合わせた調整がしやすくなっています。

さらに、積立設定の際には「リバランス」も意識することが勧められます。年に1回程度、自分のポートフォリオが意図した配分からずれていないか確認し、必要であれば再設定することで、リスクの偏りを抑えつつ、効率的な運用が可能になります。これらの工夫を重ねることで、積み立て投資はより確実な資産形成の手段となるでしょう。

2-4. 長期的な資産形成に向いた設計

新NISAの積み立て投資枠は、まさに「長期的な資産形成に最適化された制度設計」となっています。その最大の特徴は、非課税期間が無期限である点です。従来のNISAでは非課税期間に制限があり、一定期間後には売却や課税口座への移行を検討する必要がありましたが、新NISAではその心配が不要となり、安心して長期投資が可能になりました。

長期投資において重要なのは「複利の力」を最大限に活用することです。投資による収益をそのまま再投資することで、元本が雪だるま式に増えていきます。積み立て投資枠では、この複利効果を最大限に享受できる環境が整っており、長年にわたり資産を育てることが可能です。非課税であることが、この複利の効果をさらに高めています。

制度の仕組みとして、対象となる商品が厳選されている点も、長期投資との相性が良い理由です。インデックスファンドやバランスファンドなど、リスクを抑えながら広く分散された資産に投資できる商品が揃っており、短期的な相場変動に左右されず、着実に資産を増やしていく設計がなされています。

さらに、月々の積み立てにより「市場のタイミング」に縛られずに投資ができる点も大きな利点です。市場が上昇していても下落していても、同じように積み立てを続けることで、結果的に購入価格が平均化され、長期的には安定したリターンが期待できます。

長期投資は、一時的な相場の上下動に一喜一憂する必要がなく、むしろ市場の変動を味方につけることができるスタイルです。積み立て投資枠を活用すれば、こうした長期視点での運用をストレスなく実践でき、将来の資産形成において強力な土台となるでしょう。新NISAは、まさにこうした「時間を味方にする」投資スタイルをサポートする制度なのです。

2-5. 投資初心者におすすめの理由

積み立て投資枠が投資初心者におすすめされる最大の理由は、そのシンプルさとリスクの抑制にあります。毎月一定額を自動で積み立てる仕組みは、投資のタイミングに悩む必要がなく、相場に左右されずに投資を継続できるため、精神的にも安定して取り組めます。複雑な判断が少なく、誰でもすぐに始められる点が初心者に適しています。

さらに、金融庁が選定した「つみたてNISA対象商品」しか購入できないため、信頼性の高い商品に限定されている点も安心材料です。怪しい商品やリスクの高い銘柄を選んでしまうリスクが極めて低く、自然と分散されたバランスの良い投資が実践できます。商品選びに不安を抱える初心者にとって、これは大きなメリットです。

積み立て額を少額から設定できるのも初心者に優しいポイントです。月々数百円から始めることも可能なため、投資に対する不安を感じている人でも、試しながら経験を積むことができます。家計の中から無理のない範囲で始められるため、生活への影響を最小限に抑えて投資に慣れていくことができます。

非課税で得られる運用益というのも、初心者にとって大きなインセンティブです。初めての投資でも成果が得られれば自信につながり、投資に対するポジティブな意識が芽生えます。税金を気にせずに運用できる点は、初心者のモチベーション維持にもつながります。

このように、新NISAの積み立て投資枠は、シンプル・安全・少額スタート・非課税という4つの要素を兼ね備えており、投資初心者が第一歩を踏み出すには理想的な制度といえます。将来的に投資知識が深まった後でも継続しやすい設計であるため、初心者から上級者まで幅広い層に対応できる柔軟性も魅力の一つです。

3. 成長投資枠とは?その特徴と活用方法

3-1. 成長投資枠の概要と対象商品

新NISAにおける「成長投資枠」は、年間240万円までの投資が非課税となる制度で、積極的な資産運用を目指す投資家に適しています。つみたて投資枠と併用することで、年間最大360万円までの非課税投資が可能となり、より柔軟な資産形成が実現します。

成長投資枠の対象商品は、国内外の個別株式、ETF(上場投資信託)、REIT(不動産投資信託)、および一定の条件を満たす投資信託など多岐にわたります。これにより、投資家は自身の投資スタイルやリスク許容度に応じて、幅広い商品から選択することができます。

具体的な対象商品には、例えば「eMAXIS Slim 米国株式(S&P500)」「iFreeNEXT NASDAQ100 インデックス」「マネックス・アクティビスト・ファンド(日本の未来)」などがあります。これらの商品は、成長性の高い企業や市場に投資することができ、資産の増加を狙う投資家に人気です。

成長投資枠では、つみたて投資枠では購入できない商品も対象となります。例えば、信託期間が20年未満の投資信託や、アクティブファンドなども含まれます。ただし、毎月分配型の投資信託や、ヘッジ目的以外でデリバティブ取引を行う投資信託などは対象外となるため、注意が必要です。

成長投資枠は、積立投資だけでなく、一括投資も可能です。これにより、市場の状況や自身の資金計画に応じて、柔軟な投資戦略を立てることができます。また、非課税期間が無期限であるため、長期的な視点での資産形成にも適しています。

3-2. 成長投資枠の利用メリットとリスク

成長投資枠の最大のメリットは、自由度の高い投資が可能になる点です。個別株やETF、REITなど多様な金融商品に非課税で投資できるため、自分の判断でポートフォリオを構築し、資産を積極的に増やすことが期待できます。特に、市場の成長性を見込んで一括で投資したい場合には非常に有利な枠です。

また、つみたて投資枠と比べて投資対象が広いため、自分の好みに合った投資先を選べる楽しさがあります。たとえば、特定のテーマ(AI、脱炭素、半導体など)や地域(米国、中国、新興国など)に焦点を当てたファンドに投資できるのも、成長投資枠の強みです。

一方で、リスクも存在します。成長投資枠では価格変動の大きい商品を選ぶことが多くなるため、相場の影響を大きく受けやすく、短期間で大きな損失を被る可能性も否定できません。特に個別株などは企業業績やニュースに敏感に反応するため、継続的な情報収集と判断力が求められます。

また、つみたて投資枠に比べて初心者には判断が難しい点もあります。多くの選択肢がある分、どの商品を選ぶべきか迷いやすく、失敗のリスクも高くなりがちです。自分のリスク許容度や投資の目的を明確にし、それに合った投資先を選ぶことが重要です。

成長投資枠は、より高いリターンを狙いたい中級者以上の投資家にとっては非常に有効な制度ですが、その分だけリスクも伴います。非課税というメリットを活かすためには、冷静な判断と中長期的な視野が不可欠です。リターンの期待とリスクのバランスをしっかりと見極めたうえで活用することが大切です。

3-3. 投資上限と活用方法の工夫

新NISAの成長投資枠では、年間240万円までの投資が非課税の対象となります。これは月換算で20万円という大きな金額であり、資金に余裕のある人にとっては積極的に活用したい枠です。また、この投資枠はつみたて投資枠と併用でき、年間最大360万円までの非課税投資が可能となるため、戦略的に両者を組み合わせて使うことで、資産形成の幅が広がります。

活用方法として有効なのは、短期的にまとまった資金を一括投資するのではなく、数回に分けて購入タイミングを分散させる「分割投資戦略」です。こうすることで、投資タイミングの偏りを避け、市場の急変動リスクを緩和できます。特に相場が高騰している時期には、慎重なタイミングの分散が重要です。

また、セクターや地域の分散を図ることも工夫の一つです。例えば、米国株に偏るのではなく、新興国株式やテーマ型ETFを組み合わせることで、リスクを分散しつつリターンの可能性を高めることができます。成長投資枠では多様な商品が選べるため、自分なりのバランスを取った投資設計が可能です。

資金を効率よく使うためには、月ごとに一定額ずつ成長投資枠に回す方法もおすすめです。このやり方なら、手元資金に余裕を持ちつつ、投資タイミングのバラつきを吸収できます。さらに、相場状況に応じて積極的に追加投資するなど、柔軟な対応がしやすくなります。

最後に重要なのは、非課税枠を「年内に使い切る」意識を持つことです。翌年に枠の繰越はできないため、毎年の非課税枠を最大限活用することで、制度の恩恵をより多く享受できます。投資タイミングや金額を年初から計画的に設計し、無駄なく制度を活用することが、賢い成長投資枠の運用法です。

3-4. 中級者以上に向いている理由

成長投資枠は、その自由度の高さと商品選択の幅広さから、特に投資経験をある程度積んだ中級者以上に適した制度といえます。個別株やテーマ型ファンドなど、リスクとリターンの差が大きい商品を自ら選んで運用するには、一定の知識と相場観が求められるからです。初心者に比べ、投資判断の軸が明確な中級者にこそ活用しやすい枠です。

また、成長投資枠では投資判断の柔軟性が必要です。相場の流れを見ながらタイミングを見計らって一括投資をしたり、特定の企業の決算や業績予測をもとに個別株を選んだりと、能動的な判断が求められます。これらの判断を適切に行うためには、マーケットや企業分析の経験が不可欠です。

中級者以上の投資家にとっては、投資信託だけでなく、ETFやREITなども選べる点が魅力です。これらの商品は手数料が比較的低く、市場に連動するパフォーマンスを目指すため、リスク管理がしやすい一方で、売買タイミングの見極めが重要になります。自分でリスクをコントロールしながら投資をしたい人にとって、絶好の選択肢となります。

加えて、成長投資枠では高リスク・高リターンの投資が可能であるため、自身のリスク許容度を正しく把握しておくことが成功のカギになります。これは、投資の失敗を経験している中級者以上にとっては理解が早く、計画的なリスク管理がしやすいという強みでもあります。

このように、成長投資枠はある程度の経験を持つ投資家が、その知識とスキルを活かして運用を行うのに最適な制度です。新NISAという制度を最大限に活用するためには、自分の投資経験とスタイルを見極めたうえで、適切な枠を選択することが大切です。中級者にとって、成長投資枠は挑戦とチャンスの両方を与えてくれるフィールドと言えるでしょう。

3-5. 積み立て投資枠との組み合わせ戦略

新NISAの制度では、「積み立て投資枠」と「成長投資枠」を併用できる点が大きな特徴です。年間で最大360万円(積み立て投資枠120万円+成長投資枠240万円)まで非課税投資が可能であり、それぞれの枠の特性を理解した上で組み合わせることで、よりバランスの取れた資産形成戦略が実現します。

例えば、毎月一定額を積み立て投資枠でインデックスファンドに投資し、基盤となる安定資産を築きながら、成長投資枠では一括投資やテーマ投資を行い、リターンの上乗せを狙うという戦略が効果的です。このように「守り」と「攻め」を両立させることで、安定と成長を両立したポートフォリオが構築できます。

また、ライフステージや年齢に応じて枠の使い方を調整するのも有効です。若い世代であれば、成長投資枠を多めに活用して積極的な運用を行い、リスクを取りながら資産を増やすことができます。一方で、定年に近づく世代では積み立て投資枠を重視し、安定運用を心がけるのが現実的です。

組み合わせ戦略では、年初に資金配分の比率を設定しておくことがポイントです。例えば、「積み立て投資枠に70%、成長投資枠に30%」というように、自分の投資スタンスやリスク許容度に基づいて年間の投資計画を立てることで、制度を効率よく活用できます。

最後に重要なのは、定期的な見直しです。市況の変化や家計の状況、目標達成の進捗に応じて、積み立てと成長投資のバランスを調整することが長期的な成功に繋がります。積み立てで基盤を築き、成長投資で資産を増やすという戦略は、新NISA制度をフルに活用するための王道アプローチといえるでしょう。

証券口座の開設については、こちらのYouTube動画でサクッと学ぶことができます。特に初めて口座開設を行う人にとっては、流れを視覚的に確認できるため、とても参考になります。動画の内容は少し古い部分もありますが、新NISA対応においても大きな変更点はなく、基本的な手続きの流れはほとんど変わっていません。

最近では、楽天証券やSBI証券などでセキュリティ問題が取り沙汰されています。特に不正アクセスやなりすましによる資金移動などのリスクが報道されており、利用者自身の防衛対策がますます重要になっています。2段階認証の設定はもちろん、ログイン通知や出金制限の設定、パスワード管理の徹底など、基本的なセキュリティ対策を必ず実施するようにしましょう。

まとめ

新NISAは、2024年から導入された画期的な非課税投資制度で、国民の資産形成を支援する仕組みとして大きな注目を集めています。本記事ではその制度の成り立ちから、積み立て投資枠と成長投資枠の仕組み、それぞれのメリットやリスク、さらに実際の活用方法や代表銘柄についても詳しく解説してきました。

特に、積み立て投資枠は初心者にとっての最初の一歩として最適であり、長期的かつ安定的に資産形成が可能です。一方で成長投資枠は中級者以上の経験者にとって、自分の投資スタイルに応じた積極的な運用を実現できる制度です。両者を併用することで、「守り」と「攻め」を両立した投資戦略が可能となります。

今後、新NISAを活用していく上で重要なのは、自分自身のライフプランや投資目的、リスク許容度をしっかりと見極めることです。証券口座の開設や商品選定に関しても、信頼できる情報源やサービスを活用し、安全かつ計画的な運用を心がけることが求められます。以下のような動画を参考に、具体的な手続きも確認しておくと安心です。証券口座の解説はこちら。

また、昨今は楽天証券やSBI証券などのセキュリティ問題が話題となっており、2段階認証やログイン通知の設定といった自己防衛策の実施は必須です。大切な資産を守るためには、情報収集と安全対策を怠らないことが前提となります。

これから資産形成を始める方も、すでに投資を行っている方も、新NISAを最大限に活かすことができれば、将来に向けた経済的な安心感を築くことができるでしょう。今こそ、新NISAを活用し、自分らしい資産運用を始める絶好のタイミングです。

家づくり百貨には、プロのつくり手同士が「本当に信用できる」と数珠つなぎで紹介し合った全国68社の工務店・設計事務所が参加しています。記事で学んだことを、信頼できるつくり手との出会いにつなげてください。

最近公開した記事

続きを読むには会員登録が必要です。